独立系FP解説 実は驚き、ほとんどの配偶者には相続税が掛からない事実【下町FPブログBlog】

新着FPブログ講座

検索は

実は驚き、ほとんどの配偶者には相続税が掛からない事実

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

巷では相続と言えば、相続対策がよく話題になります。

よほど世の中課税されることに関心が高いようで、いわゆる節税対策を行う士業の方がたくさんいらっしゃいます。

代表的な節税の方法としてはいくつかあり、紹介するとこうなります。

1. 不動産を活用した賃貸経営による節税(相続評価を減らす)

2. 生命保険金等の非課税枠を利用する(500万円×法定相続人)

3. 孫や子供に生命保険をかける(解約返戻金の活用)

4. 養子縁組で相続人を増やす(法定相続人数)

5. 小規模宅地等の特例を利用する(330㎡特例等)

6. 家なき子特例を利用する(小規模宅地特例)

まだまだたくさんの対策がありますし、税理士・司法書士・弁護士・行政書士・・・・私達相続診断士もコネクティング役として活動できるフィールドがあります。

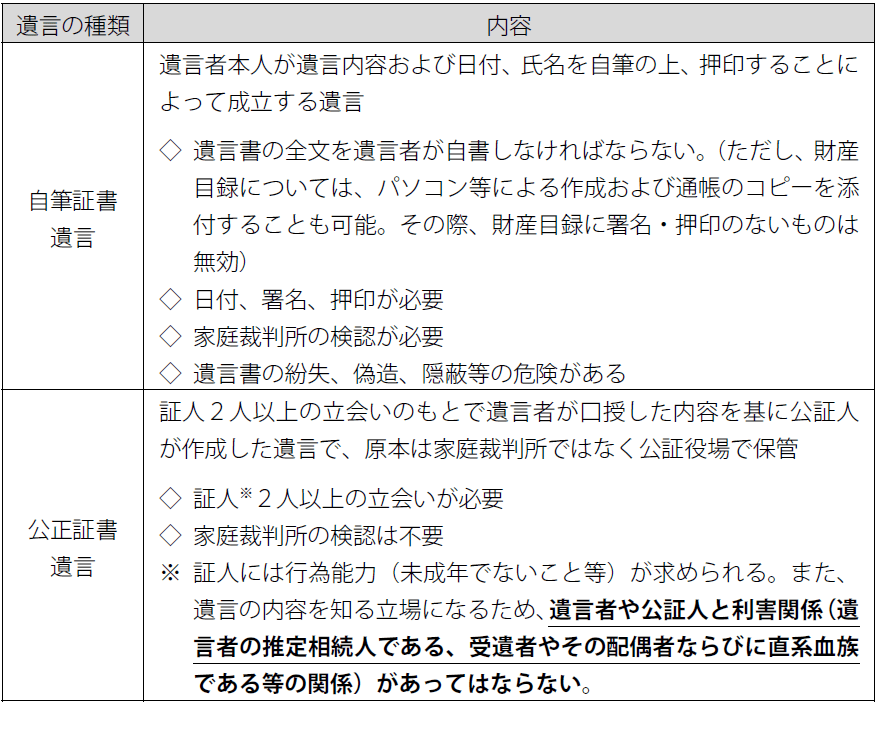

或いは、節税でなく、誰に資産を相続させるのか対策として、自筆証書遺言書・公正証書遺言・秘密証書遺言やエンディングノート(法定制約はない)などの分割事前対策などもよく話題になる役立つ方法です。

そんな中で配偶者には、やり方ひとつで全く課税されない方法があるのをご存じでしょうか。最大で1億6千万円まで非課税になる控除があるのです。

もちろんメリットとデメリットがあります。あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。今日は相続診断士+FPとしての話で進めたいと思います。

下町FPライトメルマガは、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

FPブログ解説 配偶者控除特例が1億6千万円あるのはなぜか

その方法を相続税の配偶者控除と言います。配偶者から相続する遺産のうち、課税対象となる額が1億6,000万円までであれば、配偶者に相続税が課税されない制度なのです。

1億6,000万円を超えたとしても、配偶者の法定相続分までであれば、相続税が課税されないという配偶者に対して、とてもやさしい制度があるのです。

ご存知でしたか?

配偶者控除には婚姻期間を問うものもありますが、この特例は1日でも正式な籍が入っていれば適用されるのです。

圧倒的にすごい特例ですね。

では、なぜこのような特例が設けられたかと言えば、背景には、次のようなものがあったのです。

・子の相続に比べ、配偶者の相続は、次の相続までの期間も短く財産に対する税負担が重すぎるため。

・配偶者は、被相続人の財産形成に協力しており、それを考慮すると共に、配偶者のその後の生活を保障するため。

先程1日でも戸籍が入っていればと申し上げましたが、3つの適用条件があります。

① 戸籍上の配偶者であること

戸籍上の配偶者であれば、婚姻期間の長短は問われません。内縁関係では認められません。

② 相続税の申告期限までに遺産分割が完了していること

配偶者控除は、配偶者が実際に受け取った遺産額をもとに計算します。よって、申告期限までに遺産分割が完了している必要があります。(被相続人が亡くなった日の翌日から10か月以内)

③ 相続税の申告書を税務署に提出すること

配偶者控除適用後に、納付相続税がなくなっても相続税申告書は税務署に提出しなければなりません。

この3つの要件は、ほとんどの方が満たせると思います。配偶者控除の特例は、残された配偶者が安心して暮らせるよう制度として整備されているのです。

よって財産分割が、その後の残された配偶者事情を考慮したものであったり、亡くなった配偶者が遺言として配偶者への財産分与を明確にしておけば、配偶者の生活は比較的安心なのです。

遺産分割で住む家がなくなってしまう事を確実に防ぐ遺言書の活用、その意味では遺言書も重要な役割を持つと言えます。

具体的な課税シュミレーションで比較してみる

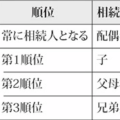

ここで事例を使って具体的に「配偶者控除」を考えてみたいと思います。遺産総額は2億円、法定相続人は配偶者と子2人、計3人です。まずは法定相続分で遺産分割するケースについて考えます。

遺産総額2億円には、非課税の遺産はなかったものとしています。(相続特例、控除はなし)

基礎控除額

3,000万円+(600万円×3(法定相続人の数))=4,800万円が非課税

課税遺産総額

遺産総額2億円-基礎控除額4,800万円=1億5,200万円が総額となる

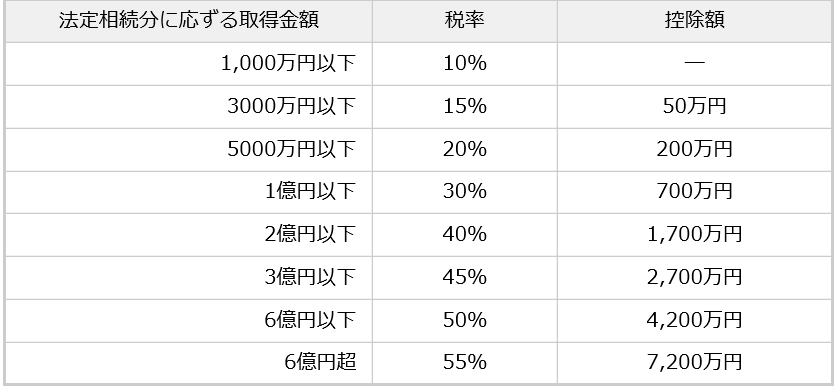

■相続税の総額を求めるために、各相続人の仮の税額を求めます。(法定相続ですべて計算となる)

相続税速算表です。

1.配偶者分割と仮の税額

課税遺産総額1億5,200万円×法定相続分1/2=7,600万円

配偶者の仮の税額

取得金額7,600万円×税率30%-控除額700万円=1,580万円

2.子(一人)分割と仮の税額

課税遺産総額1億5,200万円×法定相続分1/4=3,800万円

子の仮の税額(一人)

取得金額3,800万円×税率20%-控除額200万円=560万円

仮の税額合計=1,580万円+560万円×2人分=2,700万円が仮の税額となります。

最後の配偶者課税はゼロになることが多い

次に相続税の総額を遺産分割の割合(今回は法定相続分)で分けて、各自の相続税額を求めます。

配偶者の相続税額

相続税総額2,700万円×遺産分割の割合1/2=1,350万円

子の税額(一人)

相続税の総額2,700万円×遺産分割の割合1/4=675万円

ここで配偶者の分割された財産を計算すると・・・

課税価格の合計額×配偶者の法定相続分:1億5,200万円×1/2=7,600万円

1億6,000万円の配偶者控除より7,600万円は少なく、配偶者控除の額は次のようにして決定する。

配偶者控除の額

相続税の総額2,700万円×7,600万円÷課税価格の合計額1億5,200万円=1,350万円

■最終的な各相続者の納付税額は・・・

配偶者の相続税額決定

相続税の総額2,700万円×遺産分割の割合1/2-配偶者控除の額1,350万円=0

子の税額(一人)

相続税の総額2,700万円×遺産分割の割合1/4=675万円(各自同額)

配偶者は7,600万円の遺産を相続されたものの、配偶者控除適用で非課税となるのです。

この控除を使えばほとんどの配偶者は、相続税の適用を免れる事となります。ただし、現金のように資産部分割できれば、子は納税が出来ますが、不動産しかないとなると子の納税や分割は困難になります。

不動産を売却すれば配偶者の住む場所がな無くなってしまいますから、事前の相続税対策で生命保険を使ったり、遺言書で多くを配偶者に分割する必要も出てくるのです。

☞ポイント

相続税の支払いよりも大事なことは、残された配偶者が安心して暮らせる仕組みを試算する事です。

2次相続になれば、子が必ず相続していくのですから、配偶者の幸せを最優先にして考えましょう。

資産の大半が不動産がだと生活資金にも困窮する可能性も出ます。

リバースモゲージなどの借入でお金をお金を調達するのも方法です

(自宅担保の融資システムの用並みのです)

************************************

1億6,000万円もしくは法定相続分まででなら、配偶者が相続しても相続税は一切かからないことはお分かり頂けましたか?

ただし、この方法にも大きなリスクが潜んでいます。確かに相続税がかからないから、「配偶者にすべての相続財産を相続させよう」と安易な遺産分割には注意が必要です。

大きなお金を残してしまうと、後々大きな納税(損)が発生してしまう可能性があるので注意ください。

今回の相続(1次相続)では相続税がかからないものの、次回の配偶者が亡くなった相続の時、子に大きな相続税の負担が、それ以上に掛かってくる場合があるので注意ください。

もちろん生活費で使い切っていれば法定相続内に収まる事もあります、2次相続では、1次相続に比べ相続人が1人減り、基礎控除も減ります。

そして配偶者が相続していた財産が多く残っていた場合は、子に適用される税率は、今回のような大きな特例はなく、結果的に納税額で損をしたり、不動産売却をしないと納税できなかったりという事態が起こってしまうからです。

相続では配偶者に対する税の優遇処置が大きいため、1次相続では大きな負担にならないことがほとんどです。

しかし、子どもだけの2次相続になると課税対象となる財産額が拡大することがわかります。

全国平均に近い6,000万円の金融資産を相続した場合、配偶者と子どもひとりが相続人の1次相続では、概算で約90万円の相続税が必要に対して、同額を子どもひとりが相続する2次相続では、税額は310万円に跳ね上がります。

最初の相続の時に配偶者の取得分を決める際は、その後を含めた両方の税額のシミュレーションや配偶者のライフプランを立てて、生活維持を含めた分割を慎重に検討する必要があります。

そうしないと、1次相続に比べより2次相続で、思わぬ高い税率の相続税がかかってくることもあるのです。

ところで、相続税の算出や相続税の申告・納税は、税理士の業務です。税理士以外は個別案件のアドバイスもできません。

でも親族同士のもめ事は税理士の業務ではありません。

そんな時、相続診断士も出番となります。

放っておくと、いきなり兄弟が骨肉の争いになったり、その方の嫁さんが出てきたり、介護をしたとかしない等の恨み言が起こったりします。これは揉め出すとキリがないのです。何故そうなるのでしょうか?。

大事なこととして、法定相続通りに遺産は分け合えないのが現実なのです。全国には76,000名弱の税理士がいます。

一年で130万件の相続が毎年発生しており、全ての対応にも限界があります。事前に起こってからの対応では、残念ながら遅すぎるのです。

税理士の中でも相続のプロはもっと少なく、どうしたら揉めないかのアドバイスまでは手が回っていません。

「今まで、誰に相談したらいいのか、分からなかった。」と相続診断士がお客様からよく聞く声だそうです。

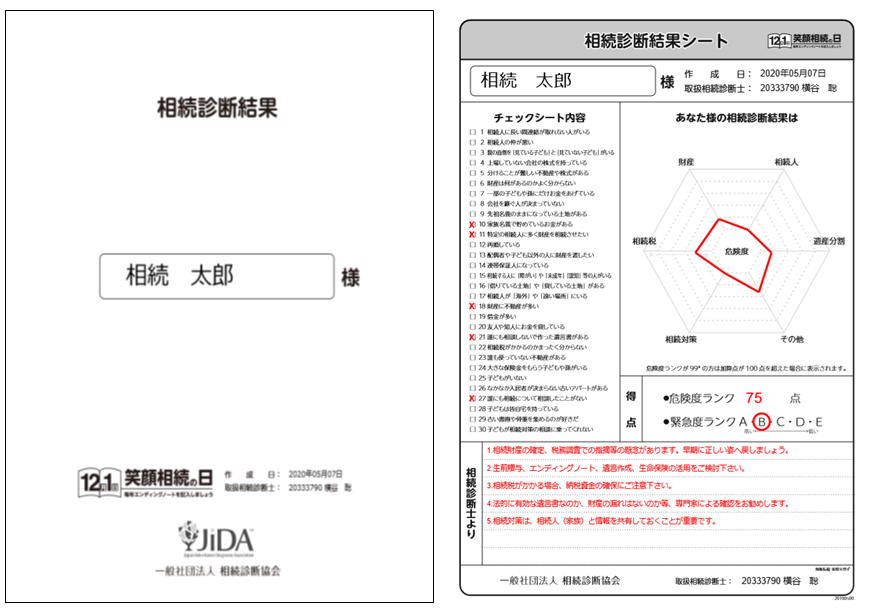

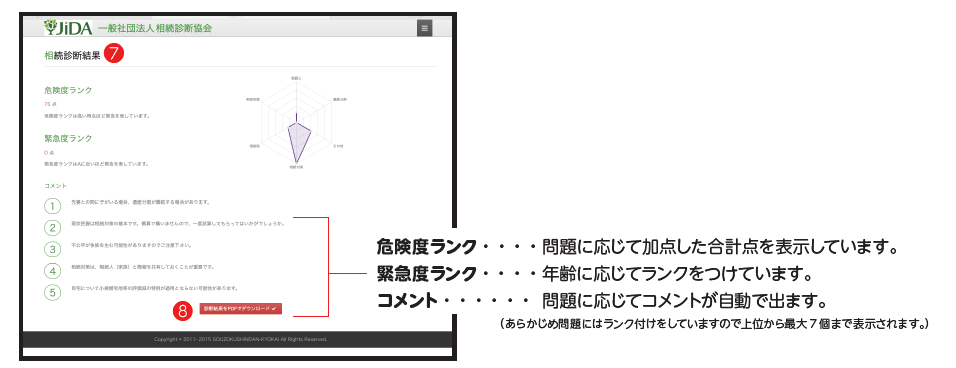

相続診断士は、相続に関する広く多岐にわたる問題を理解し、一般の方への啓蒙活動を行います。 診断士とは、相続の基本的な知識を身につけており、全体を俯瞰しての「相続診断」が出来る資格を持っています。

これが相続診断のサンプルです。

↓30の質問より、相続の時の危険性の有無と判定アドバイスが入るスピード診断です。

大切なのは、起こってからではなく、事前にリスクをまず察知することです。そして、生前に相続に対するあなたの思いを残す、生きざまや気持ちを残す、伝えておく事です。

診断士は、相談者と一緒に相続と家族の問題に向き合うサポートをします。

ただし万一、相続についてトラブルが発生しそうな場合には、連携して税理士、司法書士、行政書士・弁護士などの専門家(パートナー事務所など)と一緒に、 問題の芽を早めに摘み取りましょう。

そこまで揉めなくとも、少なくとも家族と話し合う機会を作る事、最も大事なことは『本人からの想いを生前に伝える事』が相続を円滑に進めるポイントのひとつになります。

遺言書という高いハードルでなくとも、どんな人生を歩んで、残される方に何をどう伝えたいのか等をエンディングノートに書き残すだけでも、トラブルや争族、揉め事は相当回避できます。

診断士は、一緒に書き方を整理したり、一般的なアドバイスもしています。いきなり、弁護士や税理士事務所の門をたたくハードルが高い方が多いのが事実です。

そんな時、相続診断協会運用のリスク判定相続診断を受けて、その診断レポートをきっかけにして準備をはじめてみてはいかがですか。

30の質問に回答して相続に関わるリスクの有無の判定ができます。危険度と緊急度ランクとコメントが印字されているレポートです。ご家族や各士業に相談されるのはそれがキッカケになればよいかと思います。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 そもそも相続財産がわからない方が多い【下町FPブログBlog】

独立系FP解説 そもそも相続財産がわからない方が多い【下町FPブログBlog】  独立系FP解説 相続の前と葬儀後の心構えを知っておこう【下町FPブログBlog】

独立系FP解説 相続の前と葬儀後の心構えを知っておこう【下町FPブログBlog】  独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】

独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】  独立系FP解説 誰でも相続は発生、相続で揉めないために【下町FPブログBlog】

独立系FP解説 誰でも相続は発生、相続で揉めないために【下町FPブログBlog】  独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】

独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】  独立系FP解説 遺産相続の揉め事はお金の問題でなかった(特典は終了)【下町FPブログBlogBlog】

独立系FP解説 遺産相続の揉め事はお金の問題でなかった(特典は終了)【下町FPブログBlogBlog】  独立系FP解説 お問合せ 遺言書とエンディングノートの違い【下町FPブログBlog】

独立系FP解説 お問合せ 遺言書とエンディングノートの違い【下町FPブログBlog】  独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】

独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】  独立系FP解説 自筆証書遺言の預かりサービスが開始された 【下町FPブログBlog】特典終了

独立系FP解説 自筆証書遺言の預かりサービスが開始された 【下町FPブログBlog】特典終了  独立系FP解説 故人の死亡届低シャツと銀行の口座凍結の関係【下町FPブログBlog】

独立系FP解説 故人の死亡届低シャツと銀行の口座凍結の関係【下町FPブログBlog】関連記事

- 独立系FP解説 故人の死亡届低シャツと銀行の口座凍結の関係【下町FPブログBlog】

- 独立系FP解説 自筆証書遺言の預かりサービスが開始された 【下町FPブログBlog】特典終了

- 独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】

- 独立系FP解説 お問合せ 遺言書とエンディングノートの違い【下町FPブログBlog】

- 独立系FP解説 遺産相続の揉め事はお金の問題でなかった(特典は終了)【下町FPブログBlogBlog】

- 独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】

- 独立系FP解説 誰でも相続は発生、相続で揉めないために【下町FPブログBlog】

- 独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】

- 独立系FP解説 相続の前と葬儀後の心構えを知っておこう【下町FPブログBlog】

- 独立系FP解説 そもそも相続財産がわからない方が多い【下町FPブログBlog】