独立系FP解説 お問合せ 遺言書とエンディングノートの違い【下町FPブログBlog】

新着FPブログ講座

検索は

お問合せ 遺言書とエンディングノートの違い

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

前回、相続診断士+ファイナンシャルプランナーの立場から「家族への想いを残す方法としてエンディングノートや相続診断の有効性」について触れました。

限定ご案内の相続診断レポートも大きな反響があり、今の世の中で少しでも相続のリスクに関心を持ってもらえて、ご案内してよかったと思ってます。

申込みの年代も60~70代だけでなく、50代の方も申し込まれています。診断で相続リスクが可視化できます。問題発見と解決の糸口として、お気軽にお申し込みください。

前回の記事 遺産相続の揉め事はお金の問題ではない(特典あり)

その中で記事を見て、診断レポートを申し込まれた方からの質問に、遺言書とエンディングノートの違いについての質問がありました。

許可を得て紙面で今回テーマにさせていただき、整理しました。なんとなく一緒のような感じですが、実は意味合いが違うふたつなのです。

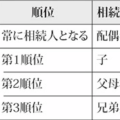

まず遺言書ですが、ここにに書けるのは、死後のことに関してのみ記入が出来ます。書いた本人が死亡した時に財産の何を、誰にどう分けるかというのが遺言書です。

一方、エンディングノートには生前のことも書くことが出来ます。ここが一番違う点でしょうか。

もちろん財産を誰に、どのような方法で分けるとか管理するとかは、両方とも書けます。

でも将来、認知不足になったり、どういう介護を希望するとか、延命治療をどうしたいかとかの話はエンディングノートにしか書けない内容です。

エンディングノートには、生きている間の話や本人の想いも書き込むことが出来ます。

自分の人生の中の生い立ちや出会いや経験、想いなどと共に、どんな人に亡くなった時に連絡してほしいなど様々な活用が出来ます。ただし、エンディングノートは法的強制力は生じません。

つまり、遺言書は死後についての遺志を記すことができ、書かれた内容にも正しい方法で記録・保管されれば、法的な強制力が生じます。

一方、エンディングノートは死後だけでなく、生前についての希望や遺志も記せるが、法的な強制力は生じないということです。

使用目的が違うものの、遺言書もエンディングノートも、生きている間に作るものです。

何かが起こってから作成しようとしても、作成できなかったり、法的な認知能力が無くなった後に作っても、それ自体は無効となります。だから、早めの準備が大事なのは共通なのです。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。下町FPライトメルマガは、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

FPブログ解説 エンディングノートと遺言書の比較

エンディングノートについて、もう少し整理してみましょう。もしもの時に備えて、死後だけでなく生前についての希望や遺志を書き込むものがエンディングノートと言いました。

内容的には、自分の死後・終末期の取り扱いに関する希望、財産に関することや分配の希望など、家族や周囲の人に伝えたいことを書き残すノート形式のものを指します。

一定の書式はありますが、よくインターネットで見かけるのは100ページも超えるボリュームもめずらしくなく、途中で挫折しそうなものが多いと感じます。

僕もいくつかダウンロードしてみましたが、見るだけでお腹いっぱいという感じがしました。

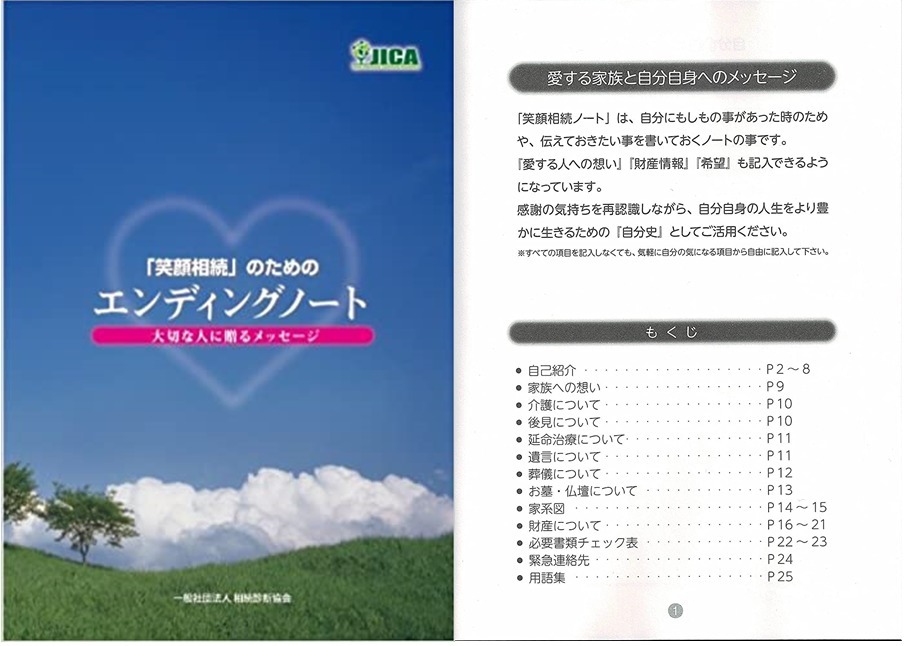

僕の所属する相続診断協会でもエンディングノートを発行しています。「笑顔相続ノート」と言って一般のノートが分厚く書けないとの意見を受けて、シンプルに25頁にまとめてあります。

とはいっても必須内容は源泉網羅されており、内容は・・・濃いものです。

- 自分の人生と自己紹介、

- 家族への想い

- 介護についての希望

- 後見について

- 延命治療について

- 遺言について

- 葬儀について

- お墓・仏壇について

- 家系図振り返り

- 財産についての意見

- 万一の必要書類チェック表

- 緊急の連絡先一覧

ボリュームはシンプルですので、少し頑張れば完成しますので、気軽に取り組むことをお勧めしています。宣伝ではありません。

では、いったいどんな思いや観点で書いたら良いのか、もう少し詳しく見ていきましょう。

- 自分の紹介と歴史

- 将来認知能力が衰えた場合の介護について

どのような介護を望むか(在宅か施設か)、誰に財産管理を託したいか、などを書く。 - 終末期医療について

延命治療を望むか否かを明確に書く。本人の意思が不明瞭になった場合は、家族がその可否を判断することになるため、特に重要。そのほか献体についてなどの希望を書いておく。 - 葬儀のやり方、お墓について

葬儀に呼んで欲しい人の連絡先や、宗派、菩提寺など必要な情報を書いておく。あるいは「家族葬にしてほしい」「どこそこへの散骨を望む」といった希望を書く。 - 自分の財産

預貯金、現金、不動産、有価証券、保険、貴金属、価値あるコレクションなどを、すべて書いておく。光熱費などの自動引き落とし口座や、年金が振り込まれる口座についても正確に記しておく必要がある。 - 相続についての考え方

死後、誰にどれだけの財産を渡したいのか、なぜそうしたいのかの考え方や想いを書き残しておく。 - 家系図を纏めて関係者を整理する

- 家族などへのメッセージ

感謝の気持ち、「ありがとう」「これからも仲良く」といったメッセージを残す。

いかがですか。でも法的な強制力がないから意味がないとお考えになる方、ちょっと考えてみて下さい。

相続協会では。「自分にもしもの事があった時、家族や大切な人に伝えておきたい事を書いておくノートとエンディングノートを定義しています。

遺言書とは異なり、法的な効力は持ちませんが、想いを残すことにより争族から笑顔相続に導く事が出来るのです。

想いを書くことにより、感謝の気持ちなどを再認識しながら、自分自身の人生をより豊かに生きるための『自分史』として活用することが出来ます」と述べられています。

これがその、エンディングノートの見本です。

エンディングノート、だいぶイメージがつかめましたか?。 それでは遺言書とはどんな内容のものなのでしょうか?。

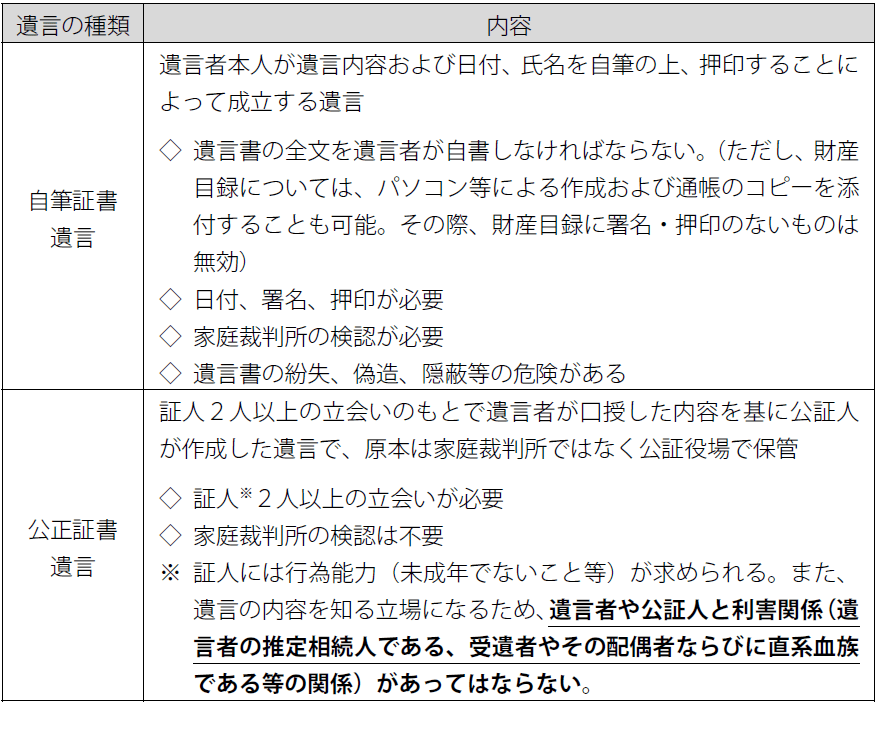

いくつかの種類はありますが、遺言書の代表は、大きく分けて2つあると思われます。

普通方式と言われる遺言書には、自筆証書遺言と公正証書遺言のふたつが代表格としてあります。秘密証書遺言と言うものもありますが、圧倒的にこのふたつが主力でしょう。

遺言書というと、直筆で書く「自筆証書遺言」である場合が多いです。

自筆証書遺言は民法で定義されており、民法968条に「自筆証書によって遺言をするには、遺言者が、その全文、日付及び氏名を自書し、これに印を押さなければならない。」とあります。

つまり、自筆証書遺言は、すべてを直筆で記載してパソコンはNGです。そして誤字訂正や追加にもルールがあったり、日付なども吉日とかの使用も認められません。

いろいろな制約があり、法的に裁判所で検認がされ、認められる為に何度も書き直す人も多いと言われています。

パソコンに慣れている方が多い中で、作成をしたいという方は、公正証書遺言がお勧めです。遺言の内容がその後トラブルを引き起こす可能性がある場合は、公正証書遺言を選んでいる人が多いと聞きます。

公正証書遺言は、民法969条により公証役場の公証人から作成してもらう遺言書のことです。

※公証役場の場所は、ここから調べることができます。

手順としては、遺言書作成に必要な書類として、免許証等の本人確認書類と印鑑証明書・実印が必要です。

そして、公証役場と遺言書案の打ち合わせを重ねて調整をしながら日程を決めて、証人2人と公証役場へ向かい、公証人立会いのもと作成手続きがされます。

司法書士、弁護士、税理士、行政書士それぞれ依頼対応は出来ますが、公証役場にも公証人手数料が掛かります。費用は依頼・作成と相続財産の額でそれなりに掛かります。

エンディングノートや遺言書は「一度書いたら終わり」という性質のものではありません。

時間と共に財産の内容が変遷する「財産内容リスク」、準備した時点とは異なる推定相続人の状態となっている「推定相続人変化リスク」、遺言者自身の気持ちの変化による「気持ちの変化リスク」なども起こり、遺言者を取り巻く状況は3年から5年の期間で変化するのが通常であり、変化するのが当たり前でしょう。その為、自筆証書遺言を選んでいる人も多いのです。

エンディングノートの隠れた効用

エンディングノートを書くコツですが、とにかく書けるところから書き始めましょう。興味のあるところ、気になるところから始めると進めやすいと思います。

「一気に書こう」と意気込むと挫折しやすいので、あせらず進めるのがコツです。

ようやくエンディングノートを書き上げました。せっかくのノートです。必要とするときに家族が見つけられなければ意味がありません。

エンディングノートの存在を家族に知らせる事は絶対最低条件です。できれば、その時になって発見されるのではなく、その前に必ず家族に存在を知らせて内容や想いを説明したり、保管場所を伝えておいてください。

一番良い方法は、一緒に作るのが理想です。また、書き上げたエンディングノートは、家族皆に聞かせておくことをお勧めします。

せっかく書いたエンディングノートですから、死後の遺言ではなく、家族へ自分の意思を残す手段として使う事をお勧めします。

法的効力がないのだから、相続についてはエンディングノートに書いても意味がない、というのではありません。

「なぜそういう遺産の分け方をしたいのか」という気持ちを家族が知ることで、相続をめぐる無用な争いを避け、皆が納得することができるかもしれないのです。

法的効力の有無と、あなたの想いを伝えるのとはまったく別物です。つまり、有ると無いとでは、大違いだと思いませんか。

エンディングノートのまとめ

遺言書の内容は法的に強制力を有します。しかし、エンディングノートには法的な強制力はありません。

エンディングノートにいくら書いても、残された家族は書いた人の考えを知ることができるに留まり、法的実行とは別物ですが、その後の話し合いに大きな影響を及ぼします。

確かに遺言書がなければ、エンディングノートにいくら相続のことを記入しても、その希望が確実に叶えられるとは限りません。

ただ、家族はエンディングノートに書かれたことを無視できるのでしょうか?。強制力はありませんが、本人の気持ちや必要な情報を家族に伝えるだけでも、有意義なことです。

大事な事は、法定相続分通りに相続は分けられない、進まないと覚えておいてください。

エンディングノートを完成させたら、法定効力が懸念される、必要な事案があるについては、それを元にしっかりした遺言書を残すのがいいでしょう。

「今まで、誰に相談したらいいのか、分からなかった。」と相続診断士がお客様からよく聞く声だそうです。

相続診断士は、相続に関する広く多岐にわたる問題を理解し、一般の方への啓蒙活動を行います。

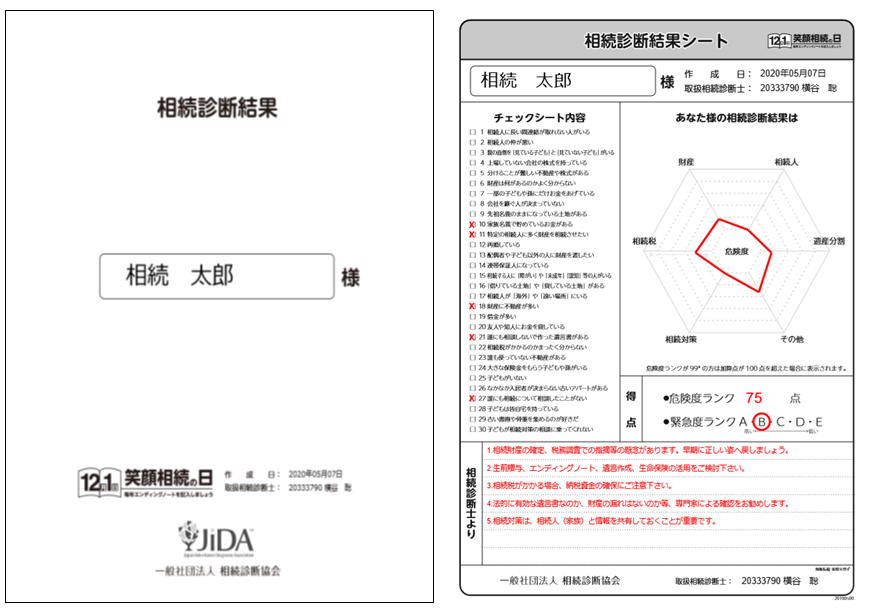

相続診断士は、相続の基本的な知識を身につけており、全体を俯瞰しての「相続診断」が出来る民間認定資格を持っています。これが相続診断のサンプルです。

前回の記事

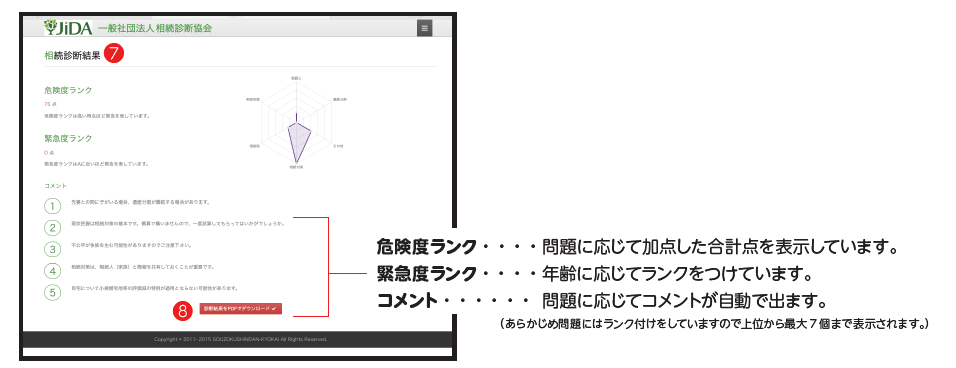

↓30の質問より、相続の時の危険性の有無と判定アドバイスが入る診断レポートです。

大切なのは、起こってからではなく、事前にリスクをまず察知することです。そして、生前に相続に対するあなたの思いを残す、生きざまや気持ちを残す、伝えておく事です。

相続診断士は、相談者と一緒に相続と家族の問題に向き合うサポートをします。

万一、相続についてトラブルが発生しそうな場合には、連携して税理士、司法書士、行政書士・弁護士などの専門家(パートナー事務所など)と一緒に、 問題の芽を早めに摘み取ります。

そこまで揉めなくとも、少なくとも家族と話し合う機会を作る事、最も大事なことは『本人からの想いを生前に伝える事』が相続を円滑に進めるポイントのひとつになります。

遺言書という高いハードルでなくとも、どんな人生を歩んで、残される方に何をどう伝えたいのか等をエンディングノートに書き残すだけでも、トラブルや争族、揉め事は回避できます。

診断士は、一緒に書き方を整理したり、一般的なアドバイスもしています。

中々いきなり、弁護士や税理士事務所の門をたたくハードルが高い方が多いのが事実です。

そんな時、相続診断協会運用のリスク判定相続診断を受けて、その診断レポートをきっかけにして準備をはじめてみてはいかがですか。

30の質問に回答して相続に関わるリスクの有無の判定ができます。危険度と緊急度ランクとリスク評価コメントを印字してお渡しするレポートです。ご家族や各専門士業に相談されるのはそれがキッカケになればよいかと思います。

こんな新型肺炎で世の中が騒がしい時代です。家籠りで後片付けや断捨離が進んでいるそうです。

今回、身の回りを整理するきっかけとして、相続診断士として何かに貢献したい。そこで、期間限定での相続診断のほぼ原価提供を考えました。

メール申込みでの特別価格斡旋

相続リスクの有無判定やアドバイスレポートをWebにて判定してPdfファイルにてメール送付をいたします。

メールお申込み→クレジット決済後→質問表送付と受取り→相続リスク判定レポートとなります。

下町FPホームページ申し込通常価格

3.000円を700円(税別)でご案内

期間2020年5月7日~6月25日まで 先着限定20名様に対応

5/25現在 あと6名様になっています。

限定診断は終了しました。ご応募ありがとうございました。

相続診断レポート特別価格と明記の上、メール申し込みください。

ここからです

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 そもそも相続財産がわからない方が多い【下町FPブログBlog】

独立系FP解説 そもそも相続財産がわからない方が多い【下町FPブログBlog】  独立系FP解説 相続の前と葬儀後の心構えを知っておこう【下町FPブログBlog】

独立系FP解説 相続の前と葬儀後の心構えを知っておこう【下町FPブログBlog】  独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】

独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】  独立系FP解説 誰でも相続は発生、相続で揉めないために【下町FPブログBlog】

独立系FP解説 誰でも相続は発生、相続で揉めないために【下町FPブログBlog】  独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】

独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】  独立系FP解説 遺産相続の揉め事はお金の問題でなかった(特典は終了)【下町FPブログBlogBlog】 独立系FP解説 実は驚き、ほとんどの配偶者には相続税が掛からない事実【下町FPブログBlog】

独立系FP解説 遺産相続の揉め事はお金の問題でなかった(特典は終了)【下町FPブログBlogBlog】 独立系FP解説 実は驚き、ほとんどの配偶者には相続税が掛からない事実【下町FPブログBlog】  独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】

独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】  独立系FP解説 自筆証書遺言の預かりサービスが開始された 【下町FPブログBlog】特典終了

独立系FP解説 自筆証書遺言の預かりサービスが開始された 【下町FPブログBlog】特典終了  独立系FP解説 故人の死亡届低シャツと銀行の口座凍結の関係【下町FPブログBlog】

独立系FP解説 故人の死亡届低シャツと銀行の口座凍結の関係【下町FPブログBlog】関連記事

- 独立系FP解説 故人の死亡届低シャツと銀行の口座凍結の関係【下町FPブログBlog】

- 独立系FP解説 自筆証書遺言の預かりサービスが開始された 【下町FPブログBlog】特典終了

- 独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】

- 独立系FP解説 実は驚き、ほとんどの配偶者には相続税が掛からない事実【下町FPブログBlog】

- 独立系FP解説 遺産相続の揉め事はお金の問題でなかった(特典は終了)【下町FPブログBlogBlog】

- 独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】

- 独立系FP解説 誰でも相続は発生、相続で揉めないために【下町FPブログBlog】

- 独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】

- 独立系FP解説 相続の前と葬儀後の心構えを知っておこう【下町FPブログBlog】

- 独立系FP解説 そもそも相続財産がわからない方が多い【下町FPブログBlog】