【じぶん年金づくり】26年7月改訂、高金利時代の国債 「変動10年一択」に変化も【FP事務所トータルサポート】

新着FPブログ講座

検索は

FP事務所の中でも数少ない独立系非販売のFP事務所トータルサポートです。ご相談の多くは、リタイアメントにともなうマネープランニングやそれに伴う資産運用、退職前の経済的自立による早期リタイア・FIREを目指す相談が大変多いFP事務所です。

NISAやFIRE・資産形成や資産活用の連載したブログや雑誌への関連投稿記事も投稿しており、自身の資産運用でも年間400万円超えのインカムゲインを得ており、多くの方に関心が高い『配当生活・配当所得』にも強いファイナンシャルプランナーがブログ形式でお得な情報をお届します。

*******************************

ファイナンシャルプランナーjp専門家登録

このブログ講座を書いているFP

寄稿記事の一例

FP事務所代表の横谷は、日本FP協会のAFP資格をペースとしての「資産設計業務」を提案していますが、運用による自身のインカムゲインがあるからこそ、独立系非販売系の数少ないFPとして、多くのクライアント様から支持されてのコンサルティングができるのです。

つまり『経済的に自立・中立による顧客に寄り添ったコンサル』の実現であり、クライアント様もそれに期待した申し込みが多いと推察しています。

このブログ講座は、お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説しています。

*******************************

FPブログ解説 2026年7月財務省発表の国債利回り変化を受けて

FIRE向けFPコンサルと 『年間400万円超えインカムゲインの獲得』レポートはここから

経済的自由FIRE攻略、もう会社に頼らない/FIREをFPが本気で支援(シリーズ50)

少額非課税制度『NISA』を賢く使って、資産形成と資産活用を実現するブログ講座(シリーズ50)はここから

金利のある世界に戻りつつある日本、見向きもされなった国債にも注目度が集まっているが、「変動10年一択」のWEB記事へ疑問もでており、留意点が分かります。

・個人向け国債と利付債の違いが理解できる。

・銀行定期預金と国債の棲み分けの考え方がわかります。

・個人向け変動10年の考え方が変わりつつある現在の状況を最新金利で解説。

・株式一択と債券のMIXや使い分けの考え方が理解できます。

現在1%台の金利が復活している個人向け国債、2%台になってきた利付国債だが、実は変動10年一択優位の情報に大きな変化が発生しています。

今後の選択余地が大きくなっていることがこの記事から理解でき、自分年金作りにも活用できるでしょう。

インフレには勝てない債券だが銀行預金よりはましな理由

日銀の利上げが続く中、金利の上昇で低リスク金融商品の常識が変わり始めています。債券投資という選択肢に現実味が増しています。

「金利のない世界」でしたら預金で充分、デフレ下では現金が超優秀な資産の時代の終焉です。

株式はインデックス指数平均で見れば7%近い年リターンが期待できますが、株高で「リスクの高い株式だけには投資しないお金」の置き場所を再検討するタイミングも到来しています。

そもそも株式投資は、資産の大きな変動があるものの、そのブレ幅(ボラティリティ)を活用した長期投資が資産を拡大し、日本では少額投資非課税制度NISAが起爆剤になり、投資家が増えています。

当然、投資対象は株式であり、ご存じ全世界株式へのインデックス投資は全盛定番になりつつある現代です。

多くのNISA投資家はつみたて投資を実践、インデックス投資による全世界株式への指数投資や日本株式へのインデックス投資を毎月積み立てており、株式や円安の恩恵もあって今や預金と比べようもない程大きく資産が成長している投資家も多いでしょう。

株式は資産形成の最良なツールで、大きな上下動を繰り返すも長期で見れば7%の年成長も期待できる投資先になっています。

一方、金融不安や世の内の動向次第で何年間も掛かって増やした利益が一瞬で吹っ飛んでしまうといった特性を持ってるのが株式の特徴です。

実は株で大損した人は意外と多く、インデックス指数への投資はマイルドだと言われていますが、インデックスと言えども確実にハイリスクな投資先です。

一方債券、特に国債は無リスク資産とも呼ばれており、現預金より安定した投資先として知られています。

日本ではゼロ金利政策が長く続いた結果、「どうせ金利がほとんど付かないならば、預金で充分」と見向きもされなかったのが日本国債でした。

事実、デフレの時代では、商品価格が値下がりするので現金の価値が上がってくるといった逆相関関係もあって、預金でも十分な生活ができる時代が続いていました。

国内はゼロ金利政策により、多くの債券投資家の投資先は4%以上の金利のあるドル建ての米国債券に流れていましたが、昨年からの日銀の利上げ局面でようやく投資先として見直される環境が整ってきつつあるようです。

そろそろ「銀行預金より日本債券」といった再認識に注目が集まっています。ここで断っておきますが、資産形成としては株式投資が最も優れたツールであることは否定できません。

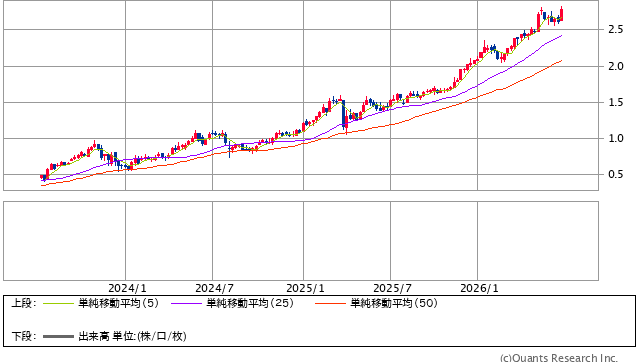

2024年には1%前後だった長期金利(10年物国債利回り)は、26年の近々は2.8%を超えてきました。

このような金利上昇期では、預金よりも債券が有利になりやすく、債券の利回りは市場金利を敏感に反映するため、債券金利は定期的に上昇しているので投資チャンスが訪れているともいえるのです。

政府も知っているソロスチャート・ソロスレートからの為替予測について

個人が買える国債には個人向け国債と新窓販国債がある。一般に金融機関で宣伝しているのは個人向け国債です。特徴は1年持っていれば直近2回の利払い相当のペナルティでいつでも売却できる事とそのデメリットとして分利回りが減率されている点が特徴です。

特に一般に債券は発行利回りが保有期間中購入した時に決定されますが、唯一変動10年物の個人向け国債だけは半年ごとに見直される特別な金利体系であり、利上げが続く中でもいつ買ってもある程度の利率を得ることができる。

しかし、発行利率が基準金利の66%と34%減率されている不利な発行体系だという事は忘れてはいけないでしょう。これは利回り金融商品としての致命的な大きなデメリットです。

海外では物価連動国債という金融商品もあり、インフレには負けませんが長くゼロ金利が続いた日本には現段階ではなく、この代替といえるもので金利面では物足りないものの多くの方の選択肢になっています。

実は債券投資は株式よりも難しい投資で、途中売却による損失を抱えるケースや償還までの長期保有でも元本と利金は確実に得られるもののインフレ率で負けてしまう可能性がある投資先の為、金融機関のプロでも大きな損失を抱えやすい投資先であり注意が必要です。

基準となる金利は長期10年国債利回りだとされていますが、ここ3年間の金利上昇を見てみましょう。出典SBI証券チャートですが、現在2.8%前後と確実に上昇し続けています。

個人向け変動10年国債への一択に変化の兆しがでている

個人向け国債について多くのお金の専門家が語る時、「選ぶなら変動10年一択」という結論が定番でした。

1年持てば自由に中途換金できる個人向け国債は、期間の長さはデメリットになりにくい。そうならば、低金利下では変動金利が望ましいという理由がそれだと思われる。

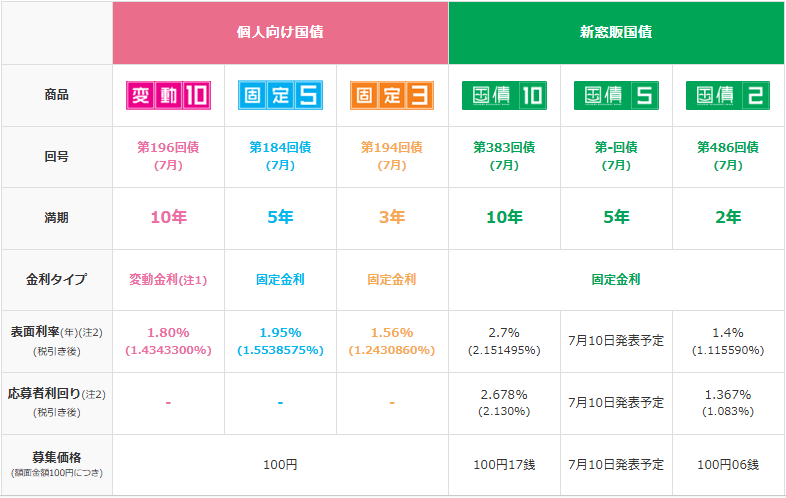

このセオリーが崩れ始めている。この7月発行分の利回り(上表)を見ると、変動10年は1.80%。一方、同じ10年で固定金利の新窓販国債は2.678%と金利差は大きい。

もし解約せずに10年後の満期まで持つ気なら、新窓販国債10年の方が変動10年より増える可能性が高まっているのだ。

先ほど解説した通り、個人変動10年の利回りは基準金利(10年物国債利回り)を0.66倍した値です。この基準金利は新窓販国債10年物の利回りとほぼ同じで、2.7%弱に0.66を掛ければ変動10年の利回りに近くなる。

この0.66は掛け算のため、新窓販10年の利回りが上昇するほど、変動10年との差が広がる仕組みであり変動一択の見直しも考えられる。

また、より期間の短い固定金利物も、今や変動10年と遜色ない利回りになりつつある。個人向け国債の固定5年は1.95%で、変動10年と逆転しており、個人固定3年も1.56%まで上昇している。

●新窓販10年と変動10年の金利差は設計上拡大している

●固定5年も変動10年を超える時代に

●長期の銀行定期預金よりは全てにおいて有利になりつつある時代の到来

今後は「変動10年一択」ではなく、自分なりの金利見通しを持った上で慎重な選択が必要になる時代に入るでしょう。

守りの資産定期預金と日本国債を使う分けるようになろう

定期預金だけではなく国債も持つ意味は何でしょうか。

この二つは同じ「守り」の資産でも、発行主体と仕組みが違うのでリスク分散になり、期間を長めに取るなら、同じ安全性ゾーンで国債の方が有利な金利になりやすいケースがあります。

すぐ使う予定のない資金で、期間をある程度決められる分は「個人向け国債」や「利付国債」で運用し、半年〜1年以内に使うかもしれない資金は、普通預金や短期の定期預金で確保するのが最適解の時代といえそうです。

株式は会社への成長期待投資なので、業績が伸びれば値上がり益や配当で大きなリターンを狙えるます。

一方、景気悪化や企業不祥事などでは株価が大きく下がるリスクがあります。ボラティリティとされる値動きがとても大きく、元本割れの可能性が常にある資産です。

これは株式指数に投資するインデックス投資でも同様です。長期で見れば株式優位な成長力も中短期では逆に機能することがあるのが株式の世界です。

一方国債は国への「貸付」であり、特に日本国債は日本国が元本と利息の支払いを約束します。株式と比べても信用度が高く、安全性が高い一方で、利回りは低めですが満期まで保有すれば額面償還されるため、株式のような大きな値下がりリスクを抑えらる投資先です。

保有期間中は半年毎に定期的な利子収入も得ることができますから、株式中心のポートフォリオに日本国債を組み合わせると、全体の値動きがマイルドになり、暴落局面でも「利子は入ってくる」という心理的な安心感を得やすくなります。

比較として銀行の定期預金も国債も「元本割れしにくい守りの資産」で、安全性が高く利息に約20.315%の税金がかかる点も共通しています。

定期預金の多くは国債利率に連動する為、これを上回る利率は出しにくくなっています。預金保険機構が銀行が倒産しても元本1,000万円とその利息までは保護される仕組みですが、それ以上でより高い金利や運用を分散で求めたいのならば日本国債が活躍するでしょう。

一方、定期預金は期間を数か月から数年までと商品が細かく選びやすく、満期前でも解約が可能なものが多いものの、その場合は利息が大きく減ることが多い商品設計です。

個人向け国債は国債の中でも中途換金は可能ですが、直近1年分の金利相当が差し引かれるなどのペナルティがあるため、原則として「正確な元本割れなしとは言えない」商品設計ですが、定期預金よりは金利は魅力的です。

株式でリターンを取りに行きつつ、日本国債を長期にと定期預金を短期の「守り」と「待機資金の置き場」として分担させる分散イメージが今後は使いやすいでしょう。

短期的に使う可能性がある資金や生活防衛資金は普通預金や短期の定期預金に置き、数年以上使う予定のない安全資金は個人向け国債などでやや高い金利を狙う。

長期で増やしたい分は株式に振り向けて育てるといった戦略投資にすると、それぞれのメリットを活かしやすくなるでしょう。

まとめ インフレに負けるでも債券を持つという意味

よく「インフレに債券は勝てないから投資対象外」「情弱者がもつ金融商品」と株式一択を薦めるブログを散見しますが、果たしてそうなのでしょうか。

インフレ率より利回りの低い固定金利債券は、実質リターンがマイナスになりやすく、インフレに「勝つ」資産ではないとお伝えしました。

名目リターンからインフレ率を引いたものが実質リターンですから、インフレ率が高くなればなるほど、債券の実質的な増え方は目減りしやすくなります。実質マイナスもあります。

それでも債券を持つメリットとは、第一に値動きの小ささです。株式に比べて価格の変動が抑えられやすく、特に国債のような信用力の高い債券は、短期的な相場急落からポートフォリオ全体を守る「クッション」の役割を果たします。

実質リターンが低めでも、暴落時に大きく下がらない安全資産を組み込むことで、長期運用の継続がしやすくなります。

それとキャッシュフローが安定することです。一定のクーポン収入や、満期時の償還金のタイミングを組み合わせることで、生活費確保や他資産への買い場に備える「予定の立てやすい現金収入源」を持つことができます。

たとえインフレ局面で相対的な目減をしても、「いつ、いくら利金が入ってくるか」「償還期限いつか」が読めることに価値があるのです。

年金や株式配当と違って、債券の利払いは原則として事前に決まっており、将来的な収入設計の土台にしやすいのが特徴です。

最後に資産のポートフォリオへの分散期待効果です。株式などは暴落は避けられない資産で、ハイリスク資産と定義されています。

債券は株式と異なる値動きをするので、組み合わせることでポートフォリオ全体のブレを抑えやすくなります。

インフレ環境では債券は苦しくなりがちですが、それでも「現金だけ」「株だけ」に偏るよりは、複数のリスク特性を混ぜることで、極端なシナリオへの耐性を高めることができます。

まとめると、債券はインフレ局面で単体では見劣りしやすい一方、資産全体のポートフォリオの中では、値動きのクッション、キャッシュフローの土台、分散投資資産の柱としての役割が期待できます。

つまり「インフレには勝ちにくいが、外せない・無くせないパーツ」という位置付けになります。

今回のFPブログ講座いかがでしたか? これらのブログ講座は皆様の「日本ブログ村」などへの下のクリックバーナーでのポイントが作成の原動力になっています。

少しでもこの情報が役立ったとお考えの方は、下のバナーをクリックください。当事務所のお得な情報提供記事へのエネルギーになります。

ご協力を!!

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

シリーズ自分年金づくり①『年金だけでは暮らせない』皆はどうしている?【FP事務所トータルサポートブログ】

シリーズ自分年金づくり①『年金だけでは暮らせない』皆はどうしている?【FP事務所トータルサポートブログ】  2025年インカム投資まとめ『じぶん年金づくりの近道』 NISA高配当投資で老後充実【FP事務所トータルサポート】

2025年インカム投資まとめ『じぶん年金づくりの近道』 NISA高配当投資で老後充実【FP事務所トータルサポート】  【じぶん年金づくり】老後生活資金を見積もり将来の経済的不安を払拭しよう【FP事務所トータルサポートブログ講座】

【じぶん年金づくり】老後生活資金を見積もり将来の経済的不安を払拭しよう【FP事務所トータルサポートブログ講座】  【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?  【じぶん年金づくり】為替介入は一時的効果、そんなドルでも持つべき通貨と言われる理由

【じぶん年金づくり】為替介入は一時的効果、そんなドルでも持つべき通貨と言われる理由  【じぶん年金づくり】”金利のある世界”利回り5%超えの超長期既発国債も登場中、個人向け・新窓販国債はありか【FP事務所トータルサポート】

【じぶん年金づくり】”金利のある世界”利回り5%超えの超長期既発国債も登場中、個人向け・新窓販国債はありか【FP事務所トータルサポート】関連記事

- 【じぶん年金づくり】”金利のある世界”利回り5%超えの超長期既発国債も登場中、個人向け・新窓販国債はありか【FP事務所トータルサポート】

- 【じぶん年金づくり】為替介入は一時的効果、そんなドルでも持つべき通貨と言われる理由

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】老後生活資金を見積もり将来の経済的不安を払拭しよう【FP事務所トータルサポートブログ講座】

- 2025年インカム投資まとめ『じぶん年金づくりの近道』 NISA高配当投資で老後充実【FP事務所トータルサポート】

- シリーズ自分年金づくり①『年金だけでは暮らせない』皆はどうしている?【FP事務所トータルサポートブログ】