独立系FP解説 資産形成・家計コンサル T様ご夫妻の事後アンケート【下町FPブログBlog】

新着FPブログ講座

検索は

独立系FP解説 資産形成・家計コンサル T様ご夫妻の事後アンケート

FPコンサルを受けたお客様から、貴重なご意見をアンケートで頂きました。

当事務所のコンサル後のお客様の印象を共有いただき、FPコンサルの雰囲気を知っていただければと思います。独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ 誰でもFPならばよいはあり得ない理由

あなたのお金の心配を解消して、マネー・ストレスフリーを支援する下町FPトータルサポートの横谷です。

このFPブログでもお伝えしている通り、FPにもいろいろなFPがいます。

企業系のFPとして活躍されている方(主に金融機関・生命保険・不動産が多い)や独立して事務所を構えて前職の強みを生かしてコンサルや解決策として金融商品や斡旋販売もされているFP、僕みたいに少数派の独立系非販売のコンサル専門のFPといろいろなタイプと経緯のファイナンシャルプランナーがいます。

つまり、『誰でもFPならばよいは、あり得ないのです』

ご参考 日本FP協会 FPの選び方『お金の達人』編 3.16分(音声あり)

当事務所のような少数派の非販売系のFPからみると、企業系のFPはどうしても自社主力商品や重点商品を勧めてくる傾向があると感じています。

商品斡旋や販売もされる独立系のFPは、収益性の高い提案をしてしまうケースも少なくなく、顧客との利益相反になりやすいのも事実です。

もちろん、全てのFPがそうではないのですが、中にはそういったケースもあるようで、苦情が多く金融庁も警告を出しているのも事実です。

その多くは、外貨建て保険や信託報酬の高い運用商品であったり、特に販売時や契約時の『納得感』や『説明責任』が問われているようです。

当FP事務所、トータルサポートにコンサルを申し込まれる方は、過去にFPのコンサルを受けた経験のある方、商品を販売セールスされたくない相談者様、資産形成や運用に関心がある人、FIREや経済的自由に関心の高い人がほとんどです。

独立系非販売のFPは、業界の5%もいないから中々出逢えません。

相談者様の多くは、ある程度の資産をお持ちの方、または資産形成を狙いたい方が多いように感じています。これは、このブログ講座の内容である資産形成やFIREへの情報が影響しているのでしょう。

もちろんゼロからの家計改善相談も沢山行っています。また、相続診断士として相続絡みの相談にも対応しています。保険だって提案はしますし、分析もしますが販売・斡旋はしません。相談料一本での運営が主体だからです。

FPは”何でも屋さん”でもあるので、気軽にさまざまなお金の領域の相談ができるのです。

FPコンサルへの疑問質問QAはここから

コンサルの前にお得な特典付きのメルマガ会員も募集中

資産5,000万円のマネー・ストレスフリーを目指すあなたを支援します。

★無料の4つの特典を進呈中★

・『40歳から間に合う資産形成 虎の巻』

・『ライフイベント表xls』も進呈

・FPも使う資産寿命が見える『キャッシュフロー表xls』等の特典たくさん!!

***********************************

今回のご相談者様は、以前に企業型の確定拠出年金(DC)を始める際、確定拠出年金の運用のしくみやポイントについてWEB面談を行ったT様ご夫妻でした。

つまり、当FP事務所のリピーターとなっていただいた方です。

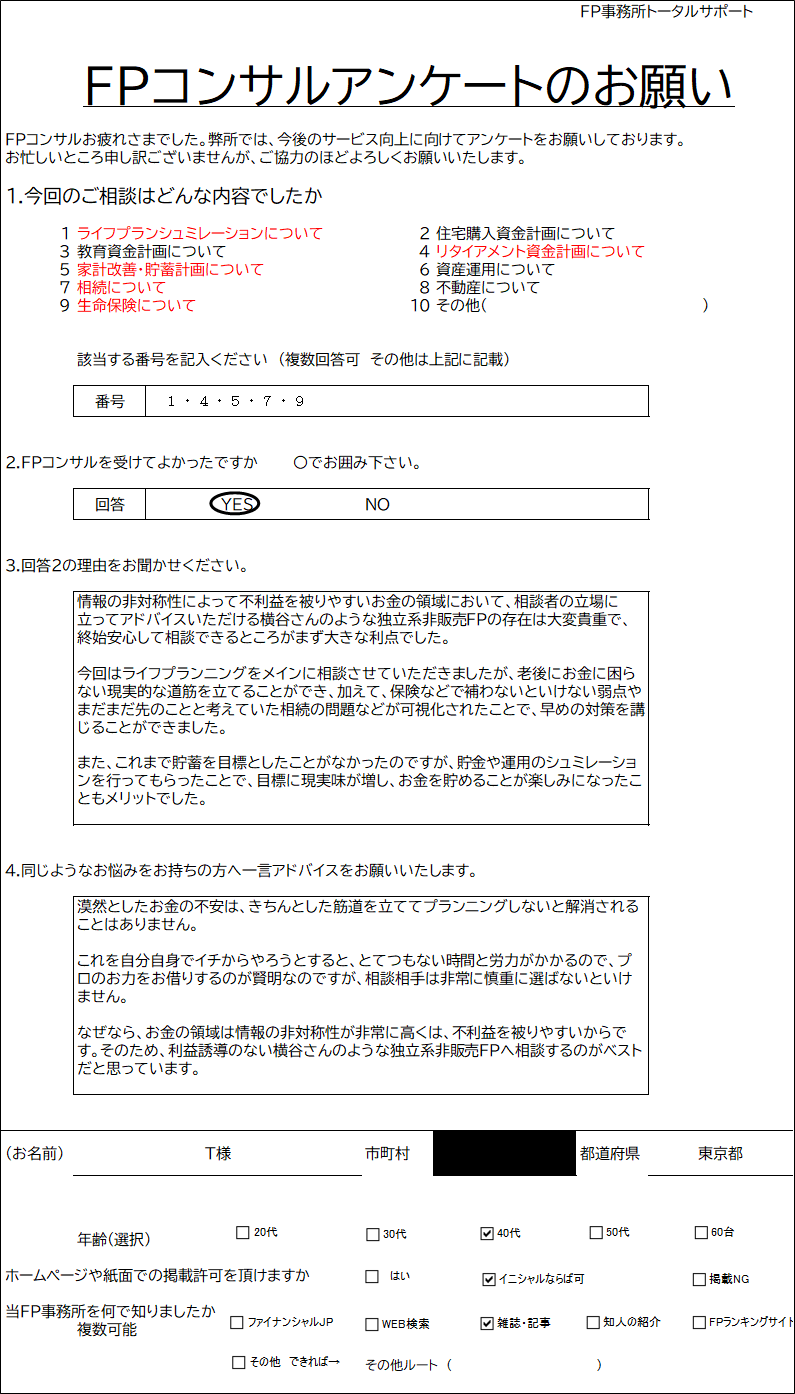

T様ご夫妻は、今後の家計などに将来的な不安をお持ちのご夫婦でした。現在共働きであり、合算の年間収入は1千万円を超えるものの、貯蓄や資産額が40代後半で450万円と比較的低調といえる状況でした。

毎月の可処分所得は70万円を超えるものの、生活支出も大きかったようです。毎月10万円を貯蓄する計画を立てていたものの、特別支出などで使ってしまいなかなか資産形成が進まなかったようです。

そこで家計分析をするとイベント的な支出も多く、本来貯蓄出来る筈のお金が都度支出や使途不明的な支出で消えてしまっていました。

そのため将来を可視化するライフプランを作成して、改めてファイナンシャルゴールとすべき将来に備え、資産形成必要額やリスクを分析する事となりました。

相談者様

東京都在住のT様(年齢40代)ご夫妻 (共稼ぎ・お子様なし)

お持ちの資産約 450万円 世帯合算年収は約1,020万円

ご主人(自営業)・奥様(会社員) 住宅ローンあり

当初は資産運用に関心を持たれてのコンサルからスタートとなりましたが、家計分析をすると運用の前の課題がいくつも散見され、この部分を解決した後、資産運用を本格開始すべきと判断してのコンサルとなりました。

当面の最大の問題は、可処分所得が高いものの多くを使い切ってしまっていたことです。

本来のご夫妻の計画では月10万円、年間120万円の貯蓄が進んでいれば、緊急予備資金を残して資産運用を開始することもできるのですが、まずは家計見直しを実施しました。

固定費・変動費に分類し、コストカットを前提に自動定期預金や強制貯蓄ができるスキームを提案しました。ご夫妻からも毎月の貯蓄可能額が提示され、それらをベースにライフプランを作る事となりました。

実はこの前に現在の貯蓄ペース、支出ペース、収入の推移、年金の予測、今後の自宅の改修や自動車購入などのライフイベントを整理していただき、これをベースに1回目のライフプランを作成をしていました。

結果としては、家計資金は70歳後半で破たんしてしまいました。これに驚かれての家計支出の改善による対策実行と2回目の改善ベースのライフプラン作成となったのです。

ZOOM個別面談の流れと提案へのステップは

当FP事務所には、いろいろなFPコンサルメニューがあります。

無料メール相談、何でも有料メール相談、個別WEB面談、ライフプラン診断設計やその後の実行フォローアップパック、年間顧問契約とお客様もさまざまです。

詳しいメニューは下のコンサルティングメニュー価格を確認ください

FPコンサルメニュー

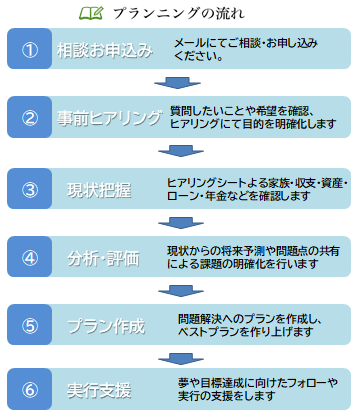

ライフプランが関わるプランニングは、おおむね以下のステップを踏んで実行されています。

*******************************

今回もやり取りの中でコンサルのテーマは明確になり、個別のWEB面談で全体像のご理解をしていただきました。

そして1回目のライフプラン作成となり、家計改善による貯蓄強化が必要と判断された相談者のT様は、ご夫妻で話し合われて改善すべき支出を精査されたのでした。

非販売系のFPは、商品販売や斡旋はありません。できるだけご相談者様に分かりやすく、必要な情報や改善につながる提案をするために、相談者様向けのオリジナル資料を組み立てます。

もちろん既存の蓄積している資料もありますが、今回も現在条件で95歳までのライフプランと提案後のライフプラン比較や実行手段について、個別のご事情を加味しての説明をさせていただきました。

相談の回答切り口は、個々の事情で大きく変わります。

当FP事務所トータルサポートの事業収益の源泉は、相談者様からのコンサル料金が中心です。

ですから相談者様の期待に応える、あるいは期待以上の対応をする提案をしてこそ信頼につながると、独立系非販売のFPである思い、日々コンサルティングを行っています。

改善後の家計をベースとしたライフプランとの比較で今回は80歳過ぎでの大きな介護支出がご夫妻に発生しても対応できる提案をしました。

特に生活リスクの回避として、現在シンプルな医療保険のみの加入でしたが、資産形成と生活が進む10年間の万一発生を担保する定期保険を提案しました。

万一の時、遺族の生活が成り立つ資金確保と今後の資産形成目標を加味した掛け捨て定期保険です。

計画通り家計改善が進めば、ライフイベントを消化しても10年後にはそれなりの大きな資金がプールできます。半年分程度の生活資金が確保出来たら、ようやく資産運用の始まりです。

自営業のご主人の状況も考慮して、すぐに解約可能なつみたてNISAと将来資金として控除も大きいiDeCoによる運用も資産形成を後押しする事でしょう。

FPとしては、ご要望点に留意しながら、貯蓄体質強化・確立のためのスキームを提案し、ご相談者ご夫妻も対応していただけた結果、将来の所得からの貯蓄率を高めることが出来ました。

この貯蓄体質の継続と資産運用の両輪で、ライフプランでのお金の流れが大きく改善するでしょう。

大事なことは、ご夫婦で財布をふたつにしないことです。

家計のお金の将来についてタブーにせず、目的目標をパートナーと共有することです。

今後の家計資金の大きな不足に気づかれた相談者様でしたが、家計改善の継続と近い将来に時間を掛けてつくる運用ポートフォリオでの資産形成の提案に対して、何をすべきかについて納得していただけたようです。

コンサルを受けることで、貯蓄からの資産形成についてのステップや運用方法だけでなく、公的年金や万一の遺族年金など、家計破産を避ける将来の対応策が見えてきたのだと思います。

最初は個別WEB相談からスタート、最終的には現段階で考えられる安心できるライフプラン作成を診断で得る形となりました。

実際、課題や将来の可視化ができたコンサルの後の行動継続がモノを言います。

提案部分の具体的な実行策や資産形成すべきファイナンシャルゴール設定、運用の拡大が必要となりますが、適時見直しをすることで精度は高まる事でしょう。

今後、ご家庭の事情は把握できていますから、都度アドバイス等でもサポート対応は可能です。

当事務所のFPメニューには、3か月実行フォローパックや年間実行フォローパック、その後の年間FP顧問契約メニューもあります。

積極的に提案後の実行サポートを希望されるご相談者様もいらっしゃいますし、その後も更新されての継続的な年間FP顧問に入る方もいらっしゃいます。

やはり実行に対して応援団や伴走者がいれば、よりプランの実行性が高まると感じている方が多いのです。

独立系非販売系のFPは、顧客とのお付き合いが長く続くことも実は決して珍しくありません。

問題解決やその後に発生する新たな問題や課題に対して、継続的なアドバイスやフォローをすることも珍しくないのです。極端な話、年間サポート会員様から、毎日のように質問や問い合わせがある時もあります。

つまり、一過性になりにくいという特徴がコンサル専門のFPにあります。そこが商品販売だけで終わらない相談者様との関係性なのでしょう。

コンサル終了後のFPアンケートがお互いのステップアップに

今回も、コンサル終了後にT様より『アンケート』を頂きました。

ありがとうございます。

今回その内容について、匿名ではありますがご紹介させていただき、読者の方にFPコンサルティングの雰囲気を知っていただければと思います。

今回初めにお申込み頂いたのは個別に顔を見ながら事前ヒアリングから作った資料なども含めたWEB面談、『個別リモート相談』のお申込みと第一回目の『ライフプラン作成』でした。

これは、WEB面談とライフプラン作成の基本オールインワンパックセットです。

いろいろな具体的な話をしたい聞きたいという方に最適。

全国どこからでもリモート可能です。(最も指名が多く人気です)

これをベースにより具体的な自身のシミュレーションや改善提案を実施したい場合は、『ライフプラン+提案書』の基本パックのお申し込みとなります。

面談後は、1週間と特別特典として基本パックにステップアップする場合には基本パックの価格にWEB面談で掛かった料金を充当する特典ががあり、この特典が今回は適用されました、

特別期間特典を使えれば、最終的には基本パックのお申し込みと同様になれます。

アンケートによるコンサル後の声

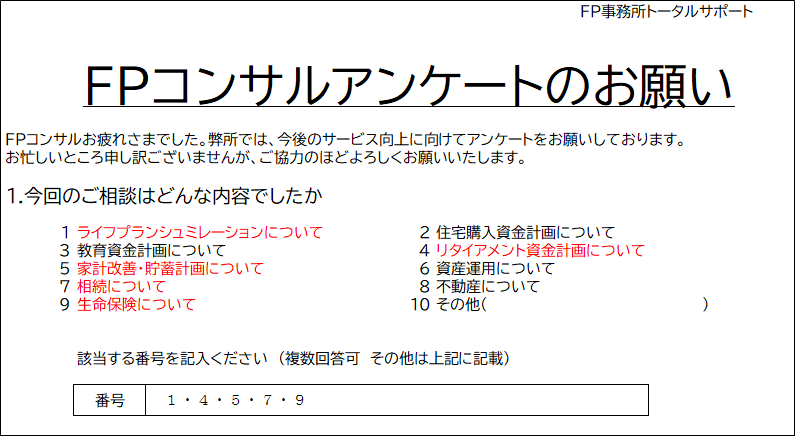

まずは、今回の相談内容の確認をしています。

相談解決したい内容は、盛沢山となりました。今回のプライベートな関係もあってこの記事に入れませんでしたが、相続に関わる分析・提案も実施しています。

1.ライフプランシミュレーション

4.リタイアメント資金計画

5.家計・貯蓄改善

7.相続について

9.生命保険について

以上5項目についてのFPコンサルとなりました。今回は、それでも家計改善によるライフプラン試算が中心となりましたので、最後は資産運用についてがテーマとなりました。

次に、”まずはズバリ” 忌憚のないコンサル後の評価をいただいています。ライフプラン診断とご提案書は、コンサルの中では一番指名が多いメニューです。

コンサル料金は、基本パックで料金は55,000円と決して安いものではありません。工数からすると安すぎるのですが・・・。

したがって、有償でコンサルを受けての相談者様の生の総合評価です。今回は、一番要望の多い基本のライフプランとご提案パックへの評価です。

このコンサルメニューを選択されてのコンサル実施後の総合評価とご意見の紹介です。

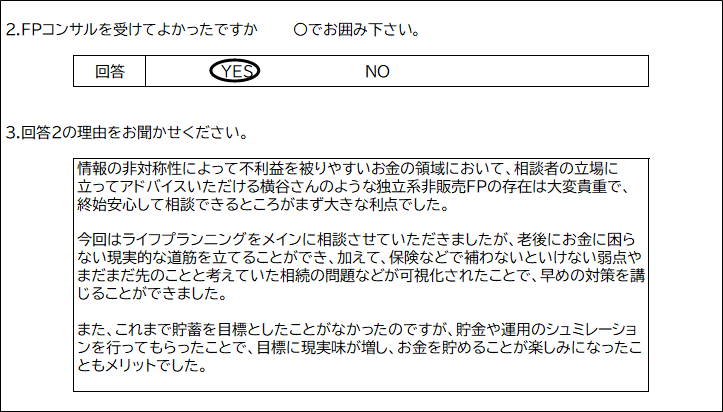

まずコンサル全体の評価としては、FPコンサルを受けてよかったとされており、ひとまずお役に立てたと安堵しています。

今回は、第一回目は厳しい診断結果になり、そこからのスタートとなりましたが、プロの立場でリスクも含めて耳の痛い話も提案・説明させていただいています。

今回最も大事なのは計画の実現性です。可視化できたファイナンシャルゴールの設定と到達方法を提案しました。

T様は、『情報の非対称性』について警鐘を鳴らされています。この情報の非対称性とは、ある主体(売り手)と他の主体(買い手)の間に情報の格差があることをいう経済用語のことです。

この情報の非対称性には、隠された情報と、隠された行動の2種類が存在するとされており、FPで言えばコンサル前に既にお金に関わる情報の格差が生じている状況を指します。

つまりファイナンシャルプランナーは、相談者様よりも多くの情報を有しており、その情報を隠すことや使うことで、より有利な条件でFPに有利な方向でコンサルを行う可能性があるという『顧客中心主義』と『利益との相反』が成り立つ相談者のリスクのことです。

これがT様が独立系非販売系のファイナンシャルプランナーを選択している理由でした。

コメント

『相談者の立場に立ってアドバイスいただける横谷さんのような独立系非販売FPの存在は大変貴重で、終始安心して相談できるところがまず大きな利点でした。』

『今回はライフプランニングをメインに相談させていただきましたが、老後にお金に困らない現実的な道筋を立てることができ、加えて、保険などで補わないといけない弱点やまだまだ先のことと考えていた相続の問題などが可視化されたことで、早めの対策を講じることができました。』

『また、これまで貯蓄を目標としたことがなかったのですが、貯金や運用のシュミレーションを行ってもらったことで、目標に現実味が増し、お金を貯めることが楽しみになったこともメリットでした。』

独立系のFPとして期待にお応えできてプロとしてこの上ない喜びです。ご相談者様のコンサル結果がひとつの羅針盤になればと願っております。

今回はさまざまな観点からの家計洗い出しと将来へ対応した家計設計という長期視点の中で、遺族年金や保険、公的年金の変化なども見える化して説明しましたが、『リスクを踏まえた将来へのシミュレーション』として評価を頂くことができました。

Tさま、ありがとうございます。

もちろん、この評価の内容コメントから次回の課題もでてくることもありますし、今後の業務の改善にもつながる重要な評価理由の確認です。

これらのご意見が次のコンサルにも反映されるのは言うまでもありません。業務改善に役立たせていただきます。

いくつものご不安にFPとして対応できたことは、何よりです。

今回ご説明のポイントを改めてお届けした資料で振り返っていただき、ご自身の未来を可視化するとともに実現に向けて踏み出していただければと存じます。

同じようなお悩みをお持ちの方へのアドバイスもお願い

最後に、このようなお悩みをお持ちの方に、実際にFP相談された方の『生の声』としての『同じようなお悩みの方への』アドバイスをお願いいたします。

最後に同じようなお悩みの方への一言を

個人で何となく不安に思って、悶々とした時間が過ぎてしまう。こんな時間の先送りリスクについても今後コンサルを受けるべきかお悩みの方向けにもアドバイスをされていました。

コメント

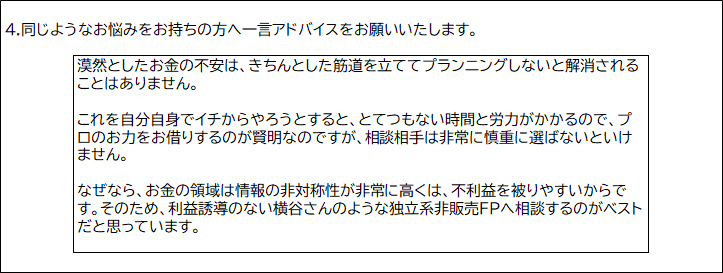

『漠然としたお金の不安は、きちんとした筋道を立ててプランニングしないと解消されることはありません。』

『これを自分自身でイチからやろうとすると、とてつもない時間と労力がかかるので、プロのお力をお借りするのが賢明なのですが、相談相手は非常に慎重に選ばないといけません。』

T様としては、お金の領域は先ほど解説した『情報の非対称性』が非常に高いと考えておられ、不利益を被りやすいとお考えでした。利益誘導のない独立系非販売FPへ相談するのがベストだとお考えのようです。

FPを相談者のゴールに向けた併走役と捉えており、コンサルを通じて自分自身でも勉強しながら相談していくと、より良い成果を得ることができるとも伝えています。

テーマを明確にした後、解決策と共に選択肢をご提案するのがFPのコンサルティングです。

もちろん最後に提案を選択・決定されるのは、相談者様ご自身ですが、このコンサルを通じてご自身の家計や資産や将来像が可視化・整理できて、一歩前に踏み出せるのだと思います。

最後にアンケート全体像をご覧ください。

資産形成や今後どうしたらよいかのお金の不安をお持ちの方、ご心配されている方は、実際とても多いと思います。

無料のコンサルと有償のコンサルでは、僕が言うのもなんですが明らかにその質と内容、ボリュームが違います。

無料のコンサルには、非対称性の罠があるのは事業ですから当然です。

もし、お金の領域でのお悩みをお持ちでしたら、当事務所にご相談ください。スケジュールを合わせてからコンサルとなりますが、一歩迷いの森から踏み出せるのではないでょうか。

ご相談者様からいただいたFPコンサル後の『相談者様の声』です。

FPからアドバイスを貰ってみませんか?

あなたが抱えているモヤモヤをFPがお聞きします。

おひとりで悩まず、解決の糸口やヒントが、有用な情報が得られるでしょう。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 FPが独立できない事情と顧客本位のコンサル実現のカギ【下町FPブログBlog】

独立系FP解説 FPが独立できない事情と顧客本位のコンサル実現のカギ【下町FPブログBlog】  独立系FP解説 資産形成のロードマップにライフプランは欠かせない【下町FPブログBlog】

独立系FP解説 資産形成のロードマップにライフプランは欠かせない【下町FPブログBlog】  独立系FP解説 遺産相続の揉め事はお金の問題でなかった(特典は終了)【下町FPブログBlogBlog】

独立系FP解説 遺産相続の揉め事はお金の問題でなかった(特典は終了)【下町FPブログBlogBlog】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】

独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】  独立系FP解説 相談より つみたてNISAとNISA併用の誤解が多い【下町FPブログ】

独立系FP解説 相談より つみたてNISAとNISA併用の誤解が多い【下町FPブログ】  独立系FP解説 メール相談 退職3年で退職金・預金が半減してしまったご夫婦【下町FPブログ】

独立系FP解説 メール相談 退職3年で退職金・預金が半減してしまったご夫婦【下町FPブログ】  独立系FP解説 ライフプラン作成は、何歳まで作るのが正解なのか?【下町FPブログ】

独立系FP解説 ライフプラン作成は、何歳まで作るのが正解なのか?【下町FPブログ】  独立系FP解説 相談 お子様の将来生活がご心配な相談者様【下町FPブログBlog】

独立系FP解説 相談 お子様の将来生活がご心配な相談者様【下町FPブログBlog】  独立系FP解説 資産運用&リスク対策コンサル(A・S様)の事後アンケート【下町FPブログBlog】

独立系FP解説 資産運用&リスク対策コンサル(A・S様)の事後アンケート【下町FPブログBlog】  独立系FP解説 週刊エコノミスト『お金の王道Q&A』に掲載されます【下町FPブログ Blog】 独立系FP解説 FIRE希望のコンサル(A・K様)の事後アンケート【下町FPブログBlog】

独立系FP解説 週刊エコノミスト『お金の王道Q&A』に掲載されます【下町FPブログ Blog】 独立系FP解説 FIRE希望のコンサル(A・K様)の事後アンケート【下町FPブログBlog】関連記事

- 独立系FP解説 FPへのFIRE向けコンサル相談者様の特徴【下町FPブログBlog】

- 独立系FP解説 拡大する運用損失に不安を感じた相談者A様【下町FPブログBlog】

- 独立系FP解説 FIRE希望のコンサル(T様)の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FIRE希望のコンサル(O・N様)の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FIRE希望のコンサル(A・K様)の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FIREコンサルで感じる米国盲信の危うさ【下町FPブログBlog】

- 独立系FP解説 FPコンサル(T・F様)よりの事後アンケート【下町FPブログBlog】

- 独立系FP解説 週刊エコノミスト『損しない!資産形成&年金・仕事』3/1号に寄稿 【下町FPブログ Blog】

- 独立系FP解説 週刊エコノミスト『お金の王道Q&A』に掲載されます【下町FPブログ Blog】

- 独立系FP解説 週刊エコノミスト | もう会社に頼らない『FIRE特集』に寄稿 【下町FPブログ】日々雑感