家計改善のマインドと資産形成へのステップがわかり易く書かれており、やるべき事が理解出来る本。

やってはいけない地雷投資とFPオススメのファンドも参考になった。

最新版『お金の教科書』発刊

新着FPブログ講座

検索は

最新版『お金の教科書』を発刊

FP横谷の監修本

最新版『お金の教科書』

資産運用とは、お金を育てることです。

しかし、多くの人はこの育て方を知らない、あるいは誤った育て方をしているのをご存じでしょうか?

証券会社や銀行で投資信託を買った人の7割以上が含み損を抱えていたという金融庁の資料があります。

あるいは上昇トレンドの相場では、ほとんどの人が含み益が出てしまう事で、実はリスクの高い誤った運用をされてしまうケースが後を経ちません。

正しいステップで資産運用・資産形成をすることは、長期的に見れば運用をしたほうが預貯金よりも高い運資産拡大効率が出るのは過去のデータで立証されているのです。

それなのに多くの人が損失を抱えて、投資や資産運用の世界から退場してゆくのは悲しい事実です。

もしかしたら過大な運用額であったり、リスク対策が誤っていたり、家計のバランスが悪いのに無理な運用をしていたり、そもそも選定した運用先や配分が誤っていたのかもしれません。

この多くは正しい運用知識や情報を持っていれば、避けれたのかもしれません。

ブームに乗って資産運用はしてはいけません。

人気の投信は、あなたにとって長期保有に向いていないかもしれないのです。

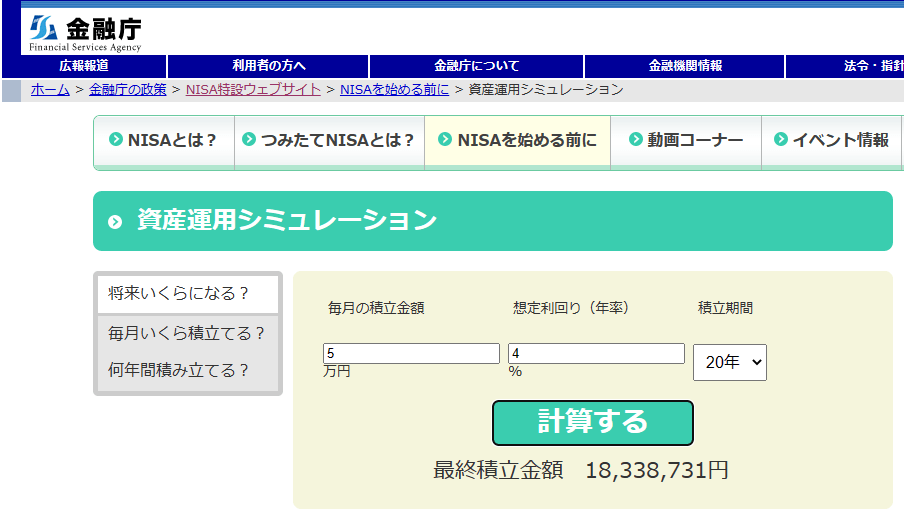

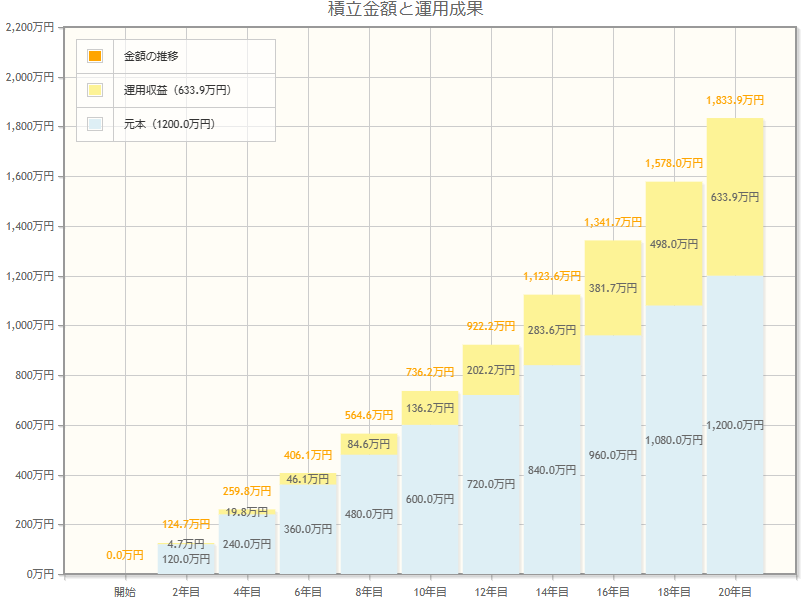

例えば年間60万円(毎月5万円)の積立て資金を捻出して、年間利回り4%で20年間運用した時、将来どうなるのか金融庁の資産運用シミュレーションで試算してみましょう。

金融庁シミュレーターサイト

結果としては、20年で1,833万円に成長するのです。もちろん右肩上がりが続くことはなく、アップダウンを繰り返しながらも資産が成長する資産運用先を選択する必要があります。

そして『長期・分散・積立て』を実践・継続すること、投資先を分散すること、リスク許容度やライフイベントに合わせた運用をすることで資産運用の成功確率が高まるのです。

この条件では資産運用シミュレーターの結果は、元本は1,200万円投下、成長利益が633万円と20年後には1,833万円と大きな資金を手に入れることができました。

資産運用をするというのはギャンブルではありません。正しい資産運用には、そこに至るプロセスがあり、それを知っているのとそうでないのでは結果が大きく違います。

そこで、資産運用をする前に読んでいただきたいのが、私たちFPが監修した『お金の教科書』です。

この本『最新版 お金の教科書』では、当FPブログ講座の記事やデータを多用しており、体系的にお金との付き合い方を学ぶことができるのです。

守りのお金と攻めのお金を知ること

紹介記事の本文より引用

『現役世代に衝撃を与えることとなった「老後2,000万円問題」。それは年金だけでは老後の生活を送ることはできず、自分の手で2,000万円を貯めなくてはならないという厳しい社会の現実を突きつける結果となりました。

しかし、普通に貯金だけをしてこの老後資金を作るのは簡単ではありません。投資を含めた長期的な資産形成を手段としながら、賢くお金を増やしていくことが重要となります。

そこで本書ではお金のプロである3人の実力派ファイナンシャルプランナーに、これからの社会を生き抜くために必要となる「お金の知識」を教えていただき、不安のない老後に備える方法を指南してもらいました。

お金の勉強というと難しく感じるかもしれませんが、賢くお金を増やしている人がやっていることは実は非常にシンプルです。

それは「上手にお金を貯めて、その一部を投資に回す」という仕組みを作り上げるということ。

もちろん、お金の貯め方にもいろいろ方法はありますし、投資の仕方にもいろいろ方法があります。

でも、基本的なプロセスは「(1)お金を貯める、(2)それを投資に回す」の2つしかないのです。こう捉えると、やるべきことが明確に見えてきたのではないでしょうか?

本書ではその2つのプロセスをより細かく見ていき、具体的にどんなことを実践していけばよいかをお伝えしていきます。

それでは一緒に楽しく学んでいきましょう!

いま絶対に注目の投資商品もこっそり紹介していますよ! 』

読者の声(アマゾン・レビュー)

基本とやるべき事が簡潔に書いてある

2020年12月18日に日本でレビューより

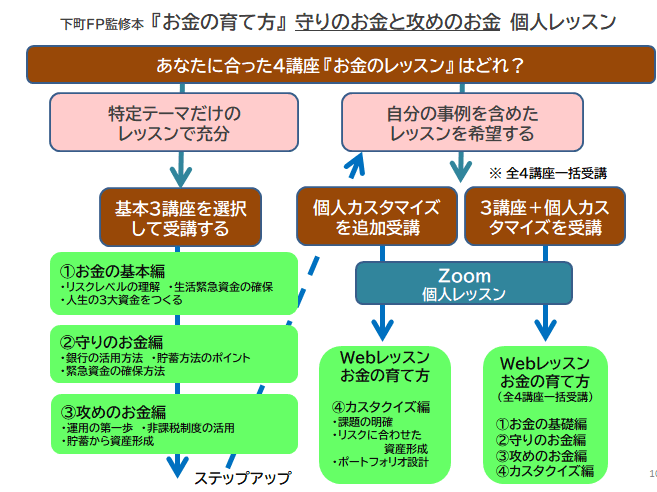

この実践をあなたに合わせた個人レッスンにしたメニューもあります。

『お金の育て方』個人レッスンです。

このレッスンを個別レッスン形式でマスターしませんか?

何をどこから受講すればよいかは、下のチャートで判定できます。全4講座フルバックか、選択講座かをお選び下さい。

特定テーマだけの受講の方は、ある程度資産運用をされている方になるでしょう。

また、初めからゼロベースで資産形成を学び直してみたいという方は、家計改善。リスク判定も含む全4講座セットをお申し込みください。

魔法の解決策『資産運用』は大きな勘違いです

資産運用には、『魔法の投資方法』などは存在しません。確率論だけです。

ドルコスト平均法や運用の黄金ルールである長期・積立て・分散投資法も運用の一つの考え方であり、成功確率を高める可能性があるのは事実でしょう。

運用先には、投資信託・株式・REIT・債券・不動産・資源投資・FX・暗号通貨など・・

様々な投資先や売却を前提と『キャピタルゲイン投資』や分配・配当を前提とした『インカムゲイン投資』、国内・先進国・米国単独・新興国・特定国などの選択により結果は大きく資産運用は異なります。

あるいは100年に1回、10年に1回の大暴落は、すでに数年に1回は発生しています。という事は、必ずこの暴落に何回か巻き込まれるという覚悟が資産形成に投資を活用するという事になるのです。

資産形成を成すには、投資の活用が必要だと言えば実は違うのです。

まず、生活費の年金過不足は各個人によって違います。

過去のFPプログ講座

ここにも詳しく書きましたが、ご自身の年金不足〇〇〇〇万円を把握しないと次の一手は打てません。目標がない資産形成は失敗に終わる確率が高まります。

それは、継続するモチベーションと理論がないからです。そして、人生の不足する金額が見えてきたら取り組むものは、まず『資産運用ありき』ではないのです。

つまり、

資産運用と投資だけでは資産の不足問題は、解決しないのです。

まず取り組むべきものは、『家計のバランスシート』の把握と改善です。こんな話をできるのは、独立系非販売のFPだからであり、企業系のFPだしたら自社の保険や金融商品・運用商品を提案してしまうでしょう。

これを利益相反と言います。

まず運用ありきでなく、家計支出の無駄や贅肉を取り、筋肉質な家計を作ることが資産運用の前の基本です。

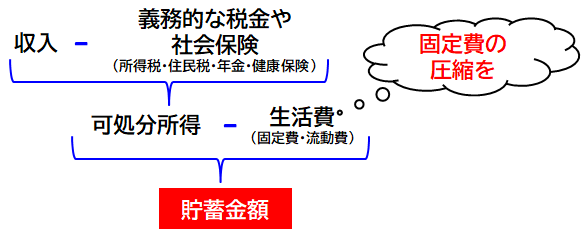

家計バランスを理解することから

投資や資産運用よりも最も効果が高く確実な対応策は、自身の収入や税金・年金・社会保険等を理解したうえで、生活費を分析して家計改善をするのが最も有効な方法です。

その生活スタイルからの確実な貯蓄フローを築くことこそが資産形成の王道です。

それを確立定着させてから資産運用に入らないと、いくら積立投資や株式・投資信託を開始しても資産形成のスピードは上がらないからでしょう。

これが資産運用前に家計を整えるという事です。これが前提となってから余力資金で資産運用を始めるべきなのです。

家計収支のバランスシート改善が資産形成の決め手

資産形成の方程式についても考えてみましょう。

貯蓄基盤

①(収入-生活費等の総支出)=貯蓄力

資産形成加速

②貯蓄継続力×収入上昇×資産運用力

②の資産運用に飛びつく前に①の貯蓄体質を作る行動、貯蓄体質づくりの前提が『家計改善』であり、この貯蓄体質の長期的な継続こそが資産運用より大事なのです。

そのためには家計の把握と固定費と流動費の把握が大事なのです。例えばこのような家計バランスシートを作成して分析してみる事をお勧めします。

家計バランスシート

すると改善すべき経費や自身のお金の使い方が見えてきますから、その部分の改善を行って毎月の貯蓄高を上げる工夫をしてみましょう。特に固定的に出てゆく費用の見直しが有効です。

見直すにあたっては削減効果の高い経費を考えてみましょう。

家賃・通信費・保険料・水道光熱費・サブスク的な毎月の定額支出・車や駐車場に関わるもの・支払利息のどの軽減と・・放っておいても掛かってしまう定期的な経費がポイントです。

毎月決まった支出が発生し続ける固定費は、一度見直すだけで大幅に節約できる可能性を秘めています。食費などの変動費の節約ばかり頑張っても、なかなか続きません。

この固定的な支出の無駄を削減することに目を向けて、貯蓄ペースを上げて家計のスリム化に成功すれば、その体質は一生続くかもしれません。

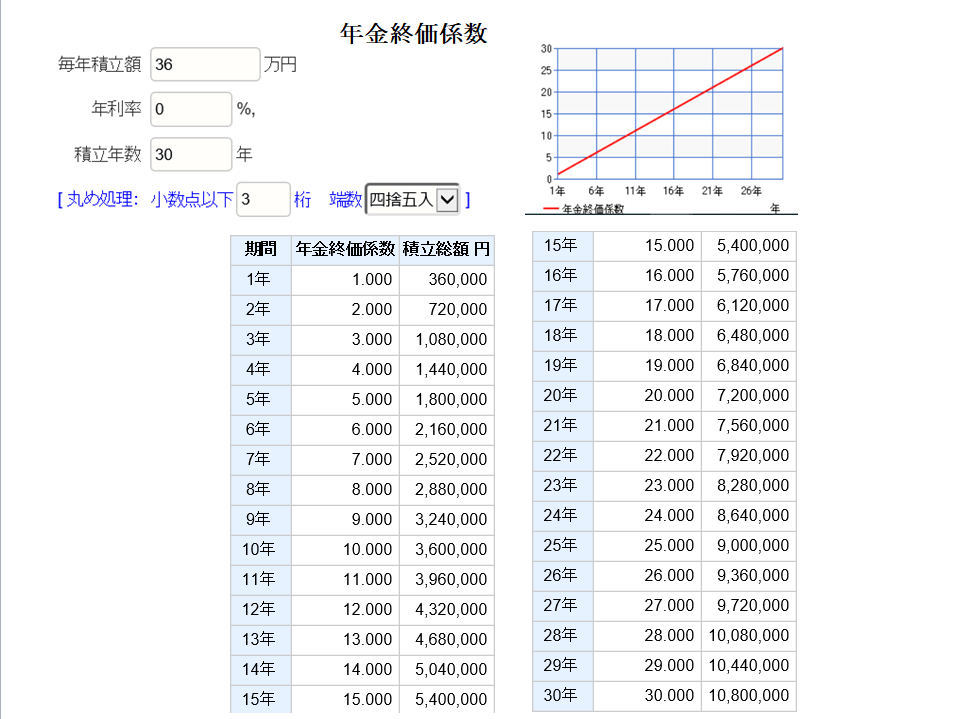

月3万円の貯蓄、毎年36万円を一切資産運用をしないで貯め続けるとどうなるか、終価係数で計算してみましょう。

今回は更に長く、期間は30年間とします。すると30年で、1,080万円を貯めることが出来るのです。

年金終価係数で試算した結果

試算先リンク

試算結果

実はこの貯蓄体質は、本来は所得が年齢やキャリアに応じて収入は上がる傾向ですから、もっと貯められるようになると思います。

これを同条件で3%で運用したらどうなるかも見てみて下さい。3%は年間の凸凹はありますが、長期的に見て難易度は少ない利回りです。同じように毎年36万円を30年間年利3%複利で運用してみました。

結果、1,080万円が1,712万円になっていくのです。

つまり貯蓄体質が出来てからその体質維持と共に運用を開始できれば、どなたでも2,000万円は貯まりそうです。

収入が増えれば4,000万円も、退職金がある会社でしたら6,000万円の資産形成は決して夢ではないのです。

年金終価係数で3%複利計算

試算結果

そのために大事なのは、

家計改善×収入UP×貯蓄継続×資産運用期間

=資産形成の最大化

で可能となります。

これらの全てをプランニングできるのが、FPが作るライフプラン(マネープラン)です。

FPブログ | 独立系非販売FP事務所トータルサポートが経済的自由と資産形成を応援

FPブログ | 独立系非販売FP事務所トータルサポートが経済的自由と資産形成を応援

🕒️

年間400万円の円の配当収入を持つ独立系非販売FPがリタイアやFIREに備える40代からの5,000万円資産形成を応援します

そして運用するためには、自身の性格タイプやリスク許容度、さまざまな運用先に対する基礎知識を持つ事が大事です。それと同時に自身の公的年金に対する情報や将来の支出に対する認識も必要になるでしょう。

その上で資産運用の効率が高くなる公的な非課税制度を使う事が資産形成の成功確率を高めるのです。NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などが、資産形成を助けてくれるのです。

お分かりいただけましたでしょうか。資産形成の決め手は投資ではありません。家計のフロー改善による貯蓄体質の継続です。

投資をいち早く始めて資産形成したいと希望される方は、急がば回れですから、ライフプラン作成と共に家計改善を同時にされることが、資産形成の近道になることを覚えておいてください。

その上で、どんな資産運用の方法が向いているのかをFPを味方にして検討してプランニングを作り、実行されてみてはいかがでしょうか。

これを解決するのが『お金の基本』=最新版 お金の教科書を理解する事なのです。資産運用を始める前にはこの基本を理解して実行する事をお勧めします。確実に成功確率が高まるでしょう。

これをベースとしたあなただけの個人レッスン『お金の育て方』メニューがあります。ぜひ資産運用の前に4講座を受講されてみてはいかがでしょうか。

資産形成・資産運用

是非、資産運用を始める前に個人レッスンで学べる完全フリータイムの『お金の育て方』を学んで資産運用の成功確率を高めて、資産形成をめざされることをおすすめします。

4講座で19,800円と個人レッスンとしては破格の価格設定としています。資産運用を始めて資産が大きくなれば、1%程度の変動は日々発生します。1千万円を運用していれば1%でも10万円の変動です。

この変動を考えれば、レッスンへの投資は資産形成の拡大と退場しにくいポジションづくりができるだけでも安く感じる筈です。

まずは代表のプロフィール

FP事務所トータルサポートの特徴

お問い合わせについて

FPコンサルの費用やメニュー

FIREの実現、資産形成を検証

FP相談のいろいろな事例

コンサル終了後のアンケート

個人情報保護方針

雑誌やメディア掲載記事について

その他のメニューは、こちらをクリック

お得な特典付きメルマガ会員募集

資産5,000万円のマネーストレスフリーを目指すあなたを支援します。

★無料の4つの特典を進呈中★

・『40歳から間に合う資産形成 虎の巻』進呈

・『ライフイベント表xls』も進呈

・FPも使う資産寿命が見える『キャッシュフロー表xls』等の特典たくさん!!

お金の基本学習がBlogでできます

FPへのご連絡、お待ち申し上げております。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。