【じぶん年金づくり】”金利のある世界”利回り5%超えの超長期既発国債も登場中、個人向け・新窓販国債はありか【FP事務所トータルサポート】

新着FPブログ講座

検索は

FP事務所の中でも数少ない独立系非販売のFP事務所トータルサポートです。ご相談の多くは、リタイアメントにともなうマネープランニングやそれに伴う資産運用、退職前の経済的自立による早期リタイア・FIREを目指す相談が大変多いFP事務所です。

NISAやFIRE・資産形成や資産活用の連載したブログや雑誌への関連投稿記事も投稿しており、自身の資産運用でも年間400万円超えのインカムゲインを得ており、多くの方に関心が高い『配当生活・配当所得』にも強いファイナンシャルプランナーがブログ形式でお得な情報をお届します。

*******************************

ファイナンシャルプランナーjp専門家登録

このブログ講座を書いているFP

寄稿記事の一例

FP事務所代表の横谷は、日本FP協会のAFP資格をペースとしての「資産設計業務」を提案していますが、運用による自身のインカムゲインがあるからこそ、独立系非販売系の数少ないFPとして、多くのクライアント様から支持されてのコンサルティングができるのです。

つまり『経済的に自立・中立による顧客に寄り添ったコンサル』の実現であり、クライアント様もそれに期待した申し込みが多いと推察しています。

このブログ講座は、お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

FPブログ解説 利回りがどんどん上昇している国債のじぶん年金活用の有無

FIRE向けFPコンサルと 『年間400万円超えインカムゲインの獲得』レポートはここから

経済的自由FIRE攻略、もう会社に頼らない/FIREをFPが本気で支援(シリーズ50)

少額非課税制度『NISA』を賢く使って、資産形成と資産活用を実現するブログ講座(シリーズ50)はここから

金利先高観から超長期国債(30年物既発債)が5%利回り超えも登場!。じぶん年金に国債運用はどのくらい活用できるのについて理解が深まります。

・さまざまな日本国債・債券投資について大まかな理解が出来ます。

・高金利になってきた国債への運用の是非や留意点がわかる。

・じぶん年金活用についてのメリット・デメリットが整理できます。

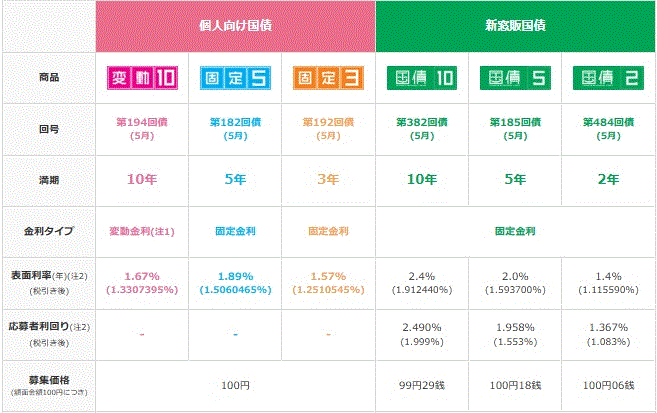

まずは最もポピュラーな個人向け国債をザックリ紹介

個人向け国債は、名前どおり個人専用の国債です。現在は3タイプがあり、変動金利型10年(変動10)・固定金利型5年(固定5)・固定金利型3年(固定3)です。

まずは国債の共通投資ポイントですが、企業が発行する社債とは異なり日本政府(財務省)が発行しているので、安全性は非常に高いといえます。

購入すると、半年ごとに利息(クーポン)が支払われ、満期にクーポンの額面金額が返ってくるというのが国債の特徴です。

今は金利高傾向ですが、個人向け国債だけはゼロ金利時代でも全タイプ最低金利0.05%が保証されていますから、基本的に投資元本割れは起こりません。(額面のみでインフレを加味しない)

また原則1年経過(利払い2回)後はいつでも中途換金が可能です。ただし直近2回分の利子相当がペナルティとして差し引かれるという個人向け国債には特別ルールがあります。

これは実質元本割れともいえるものです。

投資額は個人向けらしく、額面1万円からなど小口で買えるという少額投資にも対応しています。肝心の金利ですが、金利の決まり方が「市場の基準金利をベースしたシンプルなルール」で毎月決定されています。

個人向け国債は「安全性と流動性を重視した個人用パッケージ商品設計」であり、価格変動リスクをほぼ意識せず「元本確保で利息を受け取る」のが基本的な使い方になります。もちろん、メリットとデメリットがあります。

個人向け国債は元本が確保されるという特徴がある代わりに金利の決定が残念といえる特徴があり、利回り重視の長期投資を考えている方は次の部分を知った上で投資判断が必要です。

変動10年国債の金利ですが、利子計算期間開始前月に行われた「10年固定利付国債」の入札の平均落札利回りをもとに基準金利を算出しており、適用利率 = この基準金利 × 0.66という34%ディスカウントされた金利適用となっています。

この変動10年は金利が見直されるという安心感のトレードオフに金利を求める国債のはずなのに34%も長期10年国債より利率が低い設計となる”解約を前提”・”ペナルティの覚悟”の債券投資ともいえそうで、利回り追求の立場では積極的にはお勧めしにくい商品設計です。

また個人向けの固定5年・固定3年国債も募集開始2営業日前時点の「5年または3年の固定利付国債の想定利回り」を基準金利としており、5年利率 = 基準金利 − 0.05%、3年利率 = 基準金利 − 0.03%と利付国債よりも低いという発行ルールになっています。

個人向け国債金利決定のポイントは「どれも、市場で取引されている“利付国債の利回り”がベースになっている」ということです。

つまり多くの人の投資先は実は新窓販国債で充分なのではないかと思うのです。

個人向け国債の基準金利となっている機関向け入札の利付国債は

利付国債は「個人向け国債」と異なり、途中解約すると市場売却となるので金利動向で差益や差損が発生する本来の国債の特徴を備えています。

金利が高くなる局面で途中売却すると売却額が元本割れしやすく、金利低下局面で売却すると発行利回りによっては差益が出るという債券本来の特徴を持っています。

その分、個人向けよりも高い「基準金利扱い」の国債であり、高めの利回りから「半年ごとに利息(クーポン)が支払われ、満期に額面クーポン金額が返ってくるというタイプの国債です。

償還期間は主に2年・5年・10年と20年・30年・40年ですが、一般に利付国債とされるものは2年・5年・10年の3種類で、額面5万円から購入することが出来、表面利率(クーポン)は全期間固定で、年2回の利払いがあります。

また満期時には額面金額(クーポン)で償還されるという仕組みは同様です。この新発の利付債が、途中で売却されると後に市場で「既発債」と呼ばれる金融商品になります。

新発の利付国債は、財務省が実施する「国債入札」で条件が決まり、この入札で「利回り」や「価格」が決定、その結果をもとに表面利率(クーポン)と発行価格が設定され、個人を含む投資家は、その発行条件で募集期間中に申し込むという流れになります。

個人向け国債と、新発の一般利付国債は、同じ日本国債ですが性格がかなり違います。

個人向け国債

元本と利息は国が保証され、中途換金も「1年経過後ならペナルティ方式」で可能。価格変動を気にしない設計です。(低めの利回りと高い換金性)

一般利付国債(新発)・・10年までは個人も新窓販国債で購入可能

満期まで持てば額面で償還される点は同じですが、途中で売りたい場合は市場価格で売却するため、元本割れの可能性がある。利率は固定で分かりやすい一方、価格は金利水準に応じて変動する。

新発の段階で買って、満期まで保有するなら毎年いくらの利息が入り、満期にいくら戻るかが非常に見通しやすいのが債券という金融商品です。

ただし、利付債は満期までに途中売却の可能性があるなら、金利上昇による価格下落リスクを意識する必要があります。どちらかと言えばリスクを取ってチャンスを狙うのはプロで個人は満期まで持ち続けるのがおすすめです。

そして2026年5月決定のこのふたつの種類の国債の発行利回りですが、以下のような利回りになっています。

5月度財務省の発表利率

10年物の新窓販国債は99円2銭という当初の発行価格よりもディスカウントされた結果、5月は表面利回り2.4%に対して応募者利回りは2.49%と2.5%に肉薄しています。

まだまだ金利先高期待が高く、この利回りで買っても途中売却では差損が発生する確率が高いでしょう。

ただし10年間持ち続けられるという方が今後も段階的に確定利回り商品として保有するといった選択肢はそろそろある利回りに近づいていると感じています。

超長期国債・既発債は個人でも買え、5%利回りも登場! より高利回りな国債だが・・

日本の超長期国債は、20年・30年・40年などの償還期間を持つ国債を指します。主な買い手は年金基金や生命保険会社・銀行などの機関投資家です。

残存期間が非常に長いため、金利変動に対する価格のブレが大きいといったプロ向けの債券です。

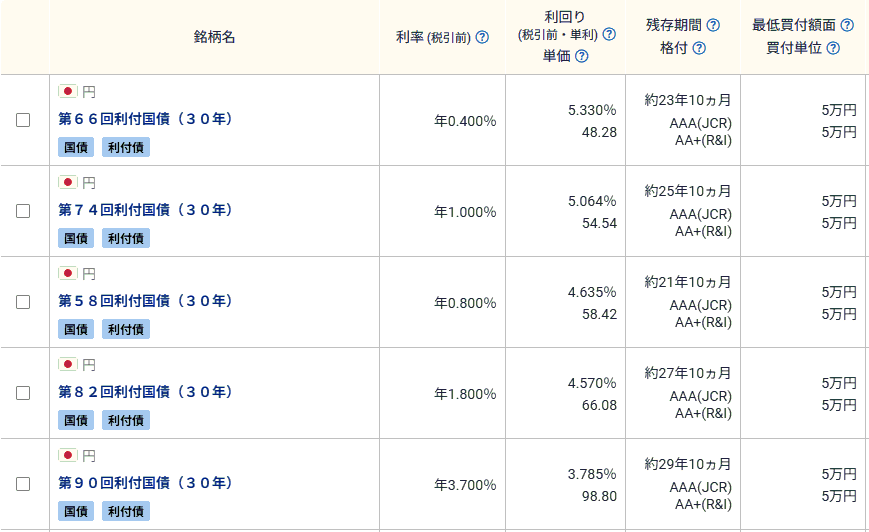

新発の超長期国債は機関投資家向けで、個人では通常は購入できない単位(しにくい)」、個人にとっては実務上かなりハードルが高い領域ですから超長期国債投資を検討するとなると既発債という市場で購入する形になります。

既発の超長期国債は、すでに市場で取引されている銘柄を、放出された中古として証券会社を通じて時価で購入する形です。

利回りは発行当時の価格でなく「今の購入価格」「残り期間」「クーポン」で決まり、金利が上昇している局面では購入価格が下がり、利回りは高く見えます。

過去低金利が続いていましたから、今既発債を買うと金利上昇局面ですから場合によっては4割以上の発行ディスカウント投資額で買えます。

逆に金利が低下すれば価格が上がり、売却益が出る可能性もあるといえ金利に敏感な投資商品です。もちろん残存期間が長いほど、同じ金利変動でも価格の振れ幅が大きくなるので投資が難しいという債券です。

つまり既発の超長期国債への投資は、「長期金利の水準や今後の動きに対する見通しを踏まえて、今の価格で買うかどうかを判断する」という投資スタイルになります。

最新のSBI証券の既発債の情報でみると、下表一番上の66回利付国債30年物の残存期間23年10ヵ月では、新発時0.4%利率発行の単価が48.28%ディスカウントされた結果、利回り5.33%にもなっています。

そこまで長期保有に自信がない方の選択肢には前出の変動10年や新窓販10年利付国債や既発債の20年物前後が投資対象になりますが、例えば下表の58回30年物国債の残存21年10ヵ月でも4.635%の利回り獲得が出来ます。

超長期既発債

確かに4%超える利回りならば投資対象になる可能性は高いでしょうが、現在のインフレで考えると疑問も残ります。

例えば5%利回りならば20年で5%×20年=100%ですから、投資元本は倍になります。(税は加味せず)銀行預金よりは高利回り、途中解約に元本割れリスクもあり最終的には株式投資には負けていますし、インフレに勝てないかもしれません。

それでも半年単位でのまとまった利金や満期償還金を得られれば良いとお考えの立場の方にとっては、投資対象にはなりそうです。

ちなみに個人的な判断ですが、FPとしての立場では国債投資は投資対象にはなるものの、今の金利動向下ではまだまだお勧めできないとは考えています。

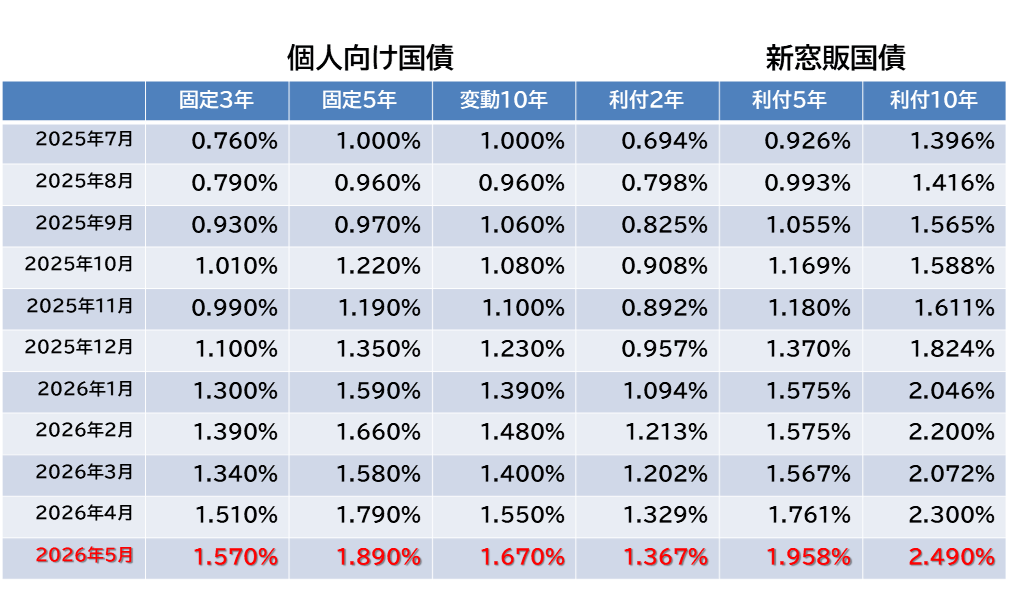

年初から5月まで長期金利と国債発行利率は鰻昇りで上昇だが・・

まだおすすめできないと申し上げた国債ですが、年初から確実に金利のある世界に変わってきているのは事実です。

しかし昨年からの利率の変化を整理するとまだ天井ではないと言え、様々な上昇リスクがあるためにもう暫く待つべきだと考えています。

下の表は2025年7月からの発行利率の変化ですが、特に高市政権開始から大きく上昇しています。これは日銀の自らの国債買取策も終了した結果、買い手の不足が金利を上げているのがひとつ目の懸念です。

ふたつ目は高市政権のリフレ政策による財政赤字拡大懸念や赤字国債発行による円の希薄化、円安拡大懸念と環境悪化が投資家からは懸念されています。

つまり今よりもインフレが加速し、円の実質価値が下落するとより高い利回りを要求するといった懸念はより高い。

利回りを市場が要求し既発の国債価格も下がり利回りは上昇する為、買い手が不足するといった負のスパイラルになることを避けるには時間が必要です。

・変動10年国債は1.67%

・利付10年国債は2.49%

つまり買い時はこれから到来、過去から見れば金利は魅力的ですが、利率・利回りと途中売却でも利益が出る運用をお勧めしています。

既発債の4%台の超長期国債も発行当初は0.4%や0.8%の発行利回りですから、その当時の投資家の多くは含み損に陥っています。特に生保や銀行などは当時の国債買い手でしたが現在数十兆円の含み損を抱えていると言われています。

よって今はもうしばらく待ち、金利の天井を確認してからの投資検討をお勧めします。手持ち資金を運用しない事を勿体がらない事も投資には求められるのです。機会損失でなく、待つ時間が今です。

やはり6月3日の最新国債の長期金利はさらに高くなり登場!

株式違って利率上昇による劣後による含み損益を感じにくいのが債券投資です。株式ならば含み損が見えますが、債券はステルスで気づきにくいのです。

また個人向け国債は基準金利から更にディスカウントされていますから、購入した時から元々不利な債券です。失敗しにくい設計の為、安全性重視のマイナスリスクプレミアムが付いています。

一方、個人も買える利付債の2年・5年・10年には、金利上昇局面のインフレ負け、後出し高金利のリスクが待ち構えています。

機関投資家ですら購入をためらっている利付債の買い時はまだでしょう。金利はまだ天井ではないと思われます。

この日本の基準金利ですが、日銀は適正金利に世界並みに調整したいと思っているのはある意味正しいでしょう。それは景気悪化の時の利下げ余地を欲しがっているからです。

しかし急激な金利上昇は日銀自体の利払いの増加とバランスシートの悪化を招き、どこかで金利打ち止めにしたいとは考えている筈です。

低金利時代に日銀が行った自らの債券買付と金利コントロールが日銀を縛っています。財務省の過去資料でも金利が1%上昇すれば中期的に5~10兆円の利払い負担が発生するとされています。

日銀が利上げをすると 短期金利や長期金利が上がり 新規・借換国債の利回りは上昇し、結果として 国の国債利払い費が中長期的に増加、日銀のバランスシートが壊れるというストーリーは避けたい筈です。

この状況は、日銀にとっては銀行の超過準備に対する利支払いが受け取れると同時に、自ら保有している国債の利息収入も徐々に増えます。

しかしそこにはタイムラグがあり当面は支払利息 が受取利息を上回るリスクがあり、利上げペースを慎重にせざるを得ないという複雑な構造があることも忘れてはいけません。

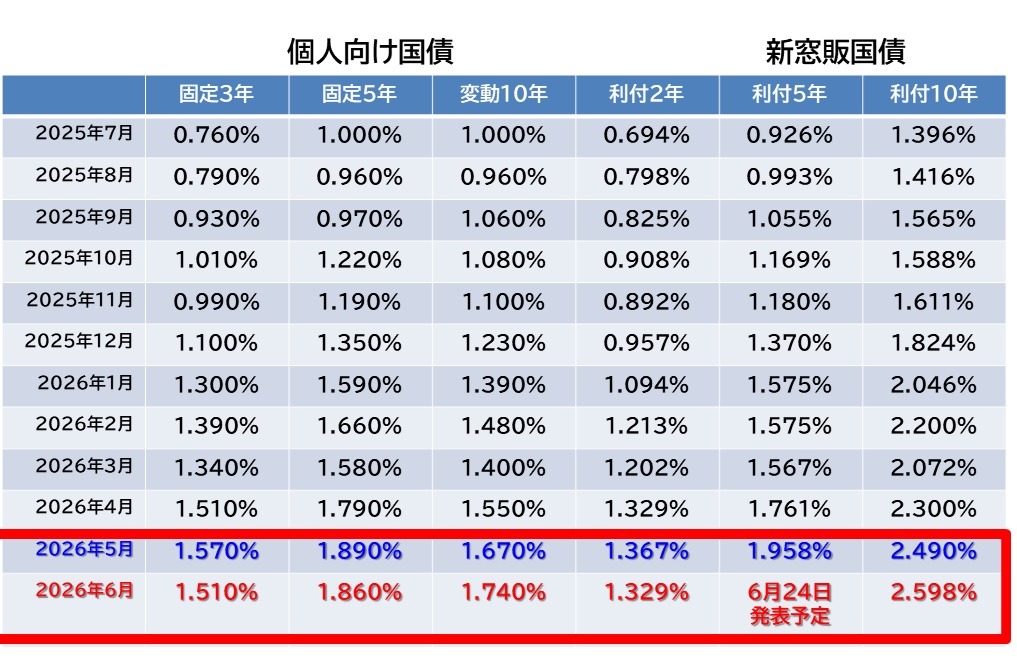

そしてこの6月3日、6月の国債発行情報が財務省より以下のように公開されました。10年長期金利はさらに上がっています。

6月度財務省の発表利率

発行利率の変動履歴比較を再確認しておきましょう。以下の通りです。前月発行2.4%利率の10年利付債は更に利回りが上昇し、2.598%まで調整拡大しています。

・変動10年国債は1.67%⇒1.74%

・利付10年国債は2.49%⇒2.598%

それぞれ税引で変動1.386%と利付2.070%と利付10年は手取りでも2%乗せになりました。日銀は何らかの対応を迫られる局面です。

私たちが国債を購入する時、目先の利率ではなく、将来のインフレ率と金利・利払い費がどの程度まで上がるのかを想定する事が重要です。

定期預金も高金利の銀行では5年で1.5%になる時代ですが、彼らも国債に投資したり銀行が日銀に置く準備預金・超過準備の利率の上昇で利益を得て、利ザヤを稼いで結果として市中の預金金利を上げています。

ただインフレはこれからです。現在政府のリフレ財政策や補助金・給付金体質、インフレ対策の家計支援策などが金利や円の価値にどう跳ね返るかを考えて、ベストなタイミングの到来を待つ事をおすすめします。

株式運用は債券よりも結果的には成績が良いと言われています。とかし債券投資は資産としてインフレには勝てないものの、お金を確実に守る「無リスク資産」として重要です。

こうした無リスク資産にも大きなリスクは隠れており、購入タイミングはあります。また株式同様に想定外は起こりうるものだと考えて、ご自身に見合ったスタイルの分散投資をしていきたいものです。

今回のFPブログ講座いかがでしたか? これらのブログ講座は皆様の「日本ブログ村」などへの下のクリックバーナーでのポイントが作成の原動力になっています。

少しでもこの情報が役立ったとお考えの方は、下のバナーをクリックください。当事務所のお得な情報提供記事へのエネルギーになります。

ご協力を!!

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。